|

| |

|

Banking |

“ธนาคารพาณิชย์มีบทบาทในตลาดการเงินมากที่สุด” |

|

|

|

|

| |

• จำนวนธนาคาร = 43 แห่ง

• สินเชื่อระบบธนาคารต่อ GDP = 29.2%

• NPLs ของระบบธนาคาร = 14%

• Capital Adequacy Ratio = 16.7%

• ธนาคารขนาดใหญ่ของเคนยา เช่น KCB, Equity ขยายสาขาครอบคลุมประเทศต่างๆ ในภูมิภาค เช่น แทนซาเนีย โมซัมบิก

• ธนาคารพาณิชย์สามารถให้สินเชื่อสกุลเงินต่างประเทศได้ ปัจจุบันมีสัดส่วนราว 1 ใน 4 ของสินเชื่อทั้งระบบ |

|

|

|

| |

ธนาคารใหญ่ที่สุด 10 อันดับแรก (เรียงตามขนาดสินทรัพย์) |

|

|

|

| |

ที่มา : BankScope (ณ มี.ค. 2562) |

|

|

|

|

|

|

|

|

| |

|

Interest Rate |

“อัตราดอกเบี้ยต่ำสุดในภูมิภาค” |

|

|

|

| |

• อัตราดอกเบี้ยนโยบาย 9.00%

• อัตราดอกเบี้ยเงินฝาก 7.41% (สกุลเงินต่างประเทศ 2.68%)

• อัตราดอกเบี้ยเงินกู้ 12.51% (สกุลเงินต่างประเทศ 7.92%) |

|

|

|

|

|

|

|

|

| |

|

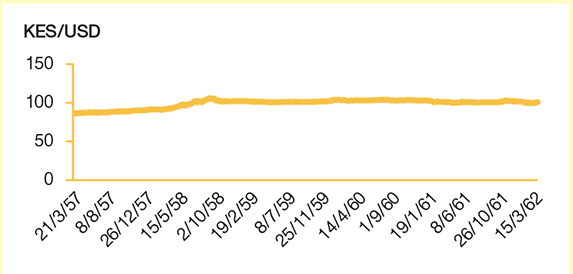

FX Market |

“ค่อนข้างมีเสถียรภาพ” |

|

|

|

| |

• สกุลเงิน : Kenyan Shilling (KES)

• ระบบอัตราแลกเปลี่ยน : Stabilized Arrangement

ธนาคารกลางกำหนดอัตราอ้างอิง (Indicative Rate) เพื่อเป็นแนวทางแก่ธนาคารพาณิชย์หรือบริษัทค้าเงิน และจะดูแลให้อยู่ภายใน

ระดับที่กำหนดไว้

• อัตราแลกเปลี่ยน : 100.55 KES/USD (ณ 22 มี.ค. 2562)

• มีตลาด Forward รองรับ |

|

|

|

|

|

|

|

|

|

|

| |

|

Exchange Control |

“ค่อนข้างเสรี มีข้อจำกัดน้อยที่สุดในภูมิภาค” |

|

|

|

|

| |

ประเด็นที่น่าสนใจ

• ธุรกรรมระหว่างประเทศส่วนใหญ่มีการควบคุมไม่มากนัก ยกเว้นการลงทุนโดยตรงจากต่างประเทศ (FDI) ในบางธุรกิจ เช่น

เหมืองแร่ ประกันภัย ธุรกิจการบิน ที่จะกำหนดเงื่อนไขเป็นการเฉพาะ

• การทำธุรกรรมระหว่างประเทศไม่เกิน 10,000 USD ธนาคารพาณิชย์ดำเนินการได้โดยไม่ต้องขออนุญาตจากธนาคารกลาง

แต่หากเกินต้องมีเอกสารชี้แจงวัตถุประสงค์

• การโอนเงินกำไรออกนอกประเทศทำได้ทันทีหลังจากเสียภาษีที่เกี่ยวข้องครบถ้วนแล้ว |

|

|

| |

|

ตัวอย่างธุรกรรมทางการเงินที่สามารถดำเนินการได้หรือมีข้อจำกัดน้อย |

|

| |

• ธุรกรรมเพื่อการส่งออก/นำเข้า

• สินเชื่อการค้า (Commercial Credit)

• สินเชื่อสถาบันการเงิน (Financial Credit)

• การค้ำประกันทางการเงิน (Guarantees)

• การโอนเงินส่วนบุคคล (Personal Capital) |

|

|

| |

ที่มา : รวบรวมโดยฝ่ายวิจัยธุรกิจ EXIM BANK จากข้อมูลของ Central Bank of Kenya และ IMF |

|

|

|