|

|

|

|

|

| |

โลกเผชิญวิกฤต COVID-19 มาแล้วกว่า 8 เดือน โดยในไตรมาส 2 ที่ผ่านมาถือเป็นช่วงที่เศรษฐกิจโลกอยู่ในภาวะตกต่ำที่สุดจากการที่เกือบทุกประเทศดำเนินมาตรการ Lockdown ทำให้ธุรกิจส่วนใหญ่เผชิญปัญหาขาดสภาพคล่อง และเป็นปัจจัยบั่นทอนการอยู่รอดของธุรกิจในปัจจุบัน ภายใต้สถานการณ์เช่นนี้ นอกจากผู้ประกอบการต้องพยายามฟันฝ่าหาทางออกให้กับธุรกิจของตนแล้ว ผู้ประกอบการยังจำเป็นต้องติดตามสถานะของคู่ค้าอย่างสม่ำเสมอด้วย ซึ่งหนึ่งในข้อมูลที่ผู้ประกอบการสามารถนำมาใช้ประเมินความเสี่ยงของคู่ค้าได้ คือ ดัชนีการล้มละลายของธุรกิจทั่วโลก (Global Insolvency Index) ซึ่งจัดทำโดย Euler Hermes องค์กรรับประกันชั้นนำของโลก สำหรับใช้ประเมินสถานการณ์และแนวโน้มการล้มละลายในประเทศต่าง ๆ ทั่วโลก พบว่าดัชนีการล้มละลายโลกมีแนวโน้มเพิ่มขึ้น 35% ในปี 2564 เทียบกับช่วงก่อนเกิดวิกฤต COVID-19 ในปี 2562 นอกจากนี้ พบว่าราวครึ่งหนึ่งของประเทศทั่วโลกทำสถิติบริษัทล้มละลายสูงสุดนับตั้งแต่เกิดวิกฤตการเงินโลกในปี 2552 ทั้งนี้ สำหรับประเด็นเกี่ยวกับการล้มละลายภายใต้วิกฤต COVID-19 มีรายละเอียดที่น่าสนใจ ดังนี้ |

|

|

|

|

|

|

| |

การล้มละลายของภาคธุรกิจยังไม่ปรากฏชัดในช่วงครึ่งแรกของปี 2563

แม้หลายธุรกิจได้รับผลกระทบรุนแรงจาก COVID-19 โดยเฉพาะช่วงไตรมาส 2 แต่ตัวเลขการล้มละลายของภาคธุรกิจยังไม่ปรากฏชัดในช่วงเวลาดังกล่าว สะท้อนได้จากดัชนีการล้มละลายโลกในช่วงครึ่งแรกของปี 2563 ที่กลับน้อยกว่าช่วงครึ่งหลังของปี 2562 ถึง 4% โดยมีสาเหตุหลักดังต่อไปนี้ |

|

|

|

| |

|

มาตรการเยียวยาทางการเงินของภาครัฐ เพื่อบรรเทาผลกระทบจาก COVID-19 อาทิ การอุดหนุนค่าจ้าง การพักชำระหนี้ และการสนับสนุนสินเชื่อดอกเบี้ยต่ำ มีส่วนช่วยชะลอปัญหาการขาดสภาพคล่องของภาคธุรกิจออกไปได้ในระยะหนึ่ง |

|

|

|

| |

|

การปรับแก้กฎหมายเพื่อชะลอการเข้าสู่ภาวะล้มละลาย อาทิ กรณีของเบลเยียม อิตาลี และสเปน ที่ใช้กฎหมายชะลอกระบวนการประกาศกิจการล้มละลาย และกรณีของสิงคโปร์ ออสเตรเลีย และอินเดีย ที่มีการปรับเงื่อนไขของกิจการล้มละลาย โดยเฉพาะการปรับขึ้นปริมาณหนี้ขั้นต่ำ (Minimum Threshold) ในการเข้าสู่สถานะกิจการล้มละลาย |

|

|

|

| |

|

มาตรการ Lockdown ทำให้การดำเนินงานของหน่วยงานราชการของหลายประเทศล่าช้าออกไป โดยเฉพาะในประเทศกำลังพัฒนาที่การติดต่อราชการยังไม่สามารถใช้ระบบออนไลน์ได้ ทำให้กระบวนการในการเข้าสู่สถานะล้มละลายใช้เวลาค่อนข้างนาน |

|

|

|

|

| |

การล้มละลายมีทิศทางรุนแรงขึ้นตั้งแต่ครึ่งหลังปี 2563

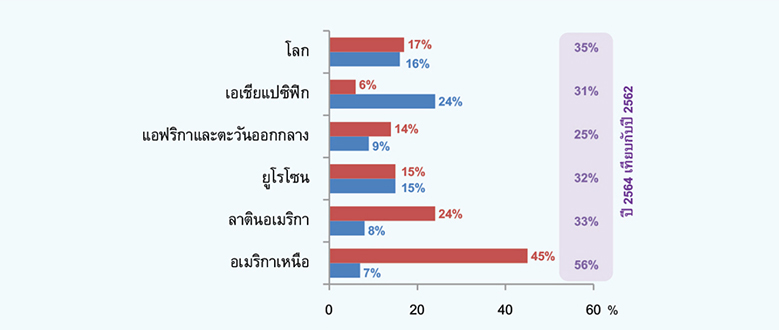

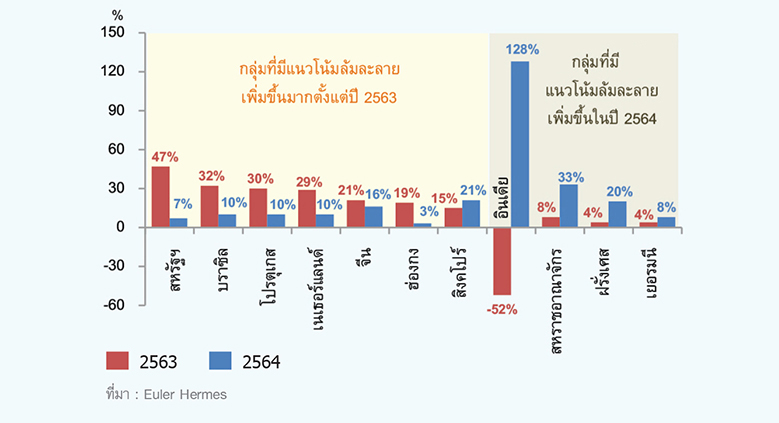

ดัชนีการล้มละลายโลกชี้ให้เห็นว่าการล้มละลายมีแนวโน้มเพิ่มขึ้นมากตั้งแต่ช่วงครึ่งหลังของปี 2563 ทำให้ดัชนีของทั้งปี 2563 เพิ่มขึ้น 17% จากปี 2562 โดยสามารถแบ่งเป็นกลุ่มประเทศ ดังนี้

• กลุ่มประเทศที่มีแนวโน้มล้มละลายเพิ่มขึ้นมากตั้งแต่ปี 2563

กลุ่มประเทศนี้นำโดยสหรัฐฯ ซึ่งมีแนวโน้มล้มละลายเพิ่มขึ้นสูงถึง 47% เนื่องจากมีผู้ติดเชื้อ COVID-19 มากที่สุดในโลก และส่งผลกระทบต่อเศรษฐกิจในวงกว้าง นอกจากนี้ ในเอเชียอย่างจีน ฮ่องกง และสิงคโปร์ ซึ่งเป็นภูมิภาคแรกที่เริ่มเกิดการแพร่ระบาด และประเทศในอเมริกาใต้ อาทิ บราซิลที่การแพร่ระบาดรุนแรง ขณะที่ประเทศในยุโรปบางส่วน อาทิ โปรตุเกส และเนเธอร์แลนด์ ก็มีแนวโน้มล้มละลายเพิ่มขึ้นมากในปี 2563 เช่นกัน

• กลุ่มประเทศที่มีแนวโน้มล้มละลายเพิ่มขึ้นในปี 2564

กลุ่มนี้ส่วนใหญ่เป็นประเทศที่รัฐบาลใช้มาตรการเยียวยาที่ช่วยให้ธุรกิจเลื่อนระยะเวลาการเข้าสู่ภาวะล้มละลายออกไป อาทิ ประเทศในยุโรป (ฝรั่งเศส สหราชอาณาจักร เยอรมนี) และอินเดีย ซึ่งธุรกิจในประเทศเหล่านี้จะเริ่มเข้าสู่ภาวะล้มละลายเพิ่มขึ้นหลังจากมาตรการช่วยเหลือของรัฐบาลสิ้นสุดลง |

|

| |

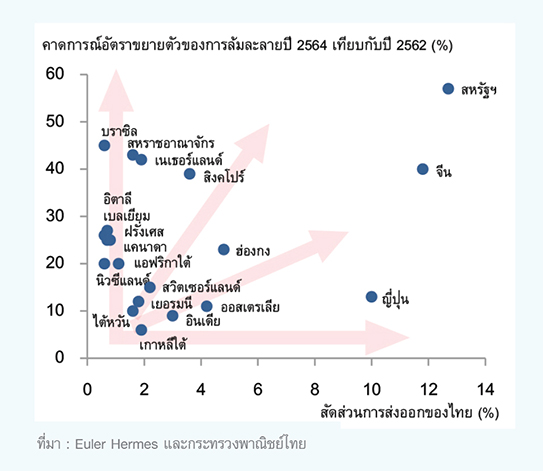

คาดการณ์อัตราขยายตัวของดัชนีการล้มละลายโลก รายภูมิภาค และรายประเทศ |

|

|

|

|

|

|

|

|

| |

ประเภทธุรกิจที่มีความเสี่ยงต่อการล้มละลายจากวิกฤต COVID-19

ในช่วงครึ่งแรกของปี 2563 ธุรกิจที่ได้รับผลกระทบรุนแรงจาก COVID-19 และเข้าสู่ภาวะล้มละลาย ได้แก่ ธุรกิจค้าปลีก ธุรกิจบริการ ธุรกิจพลังงาน ธุรกิจก่อสร้าง และธุรกิจยานยนต์ สาเหตุหลักมาจากการที่ประเทศส่วนใหญ่ดำเนินมาตรการ Lockdown ทำให้การทำกิจกรรมนอกบ้านลดลงอย่างมาก และธุรกิจปรับตัวไม่ทัน ทั้งนี้ ในระยะถัดไปหากยังไม่สามารถควบคุมการแพร่ระบาดได้ นอกจากธุรกิจข้างต้นจะได้รับผลกระทบรุนแรงขึ้นแล้ว ยังคาดว่าจะเพิ่มความเสี่ยงให้กับธุรกิจที่เกี่ยวเนื่องหรืออยู่ใน Supply Chain ของธุรกิจข้างต้น อาทิ ธุรกิจห้างสรรพสินค้า ธุรกิจอสังหาริมทรัพย์ ธุรกิจให้บริการเกี่ยวกับการท่องเที่ยวและโรงแรมอย่างอุปกรณ์ที่ใช้ในโรงแรม และธุรกิจการบิน เพราะธุรกิจในกลุ่มนี้เริ่มเผชิญปัญหาขาดสภาพคล่องตั้งแต่ช่วงที่ผู้บริโภคต้องเว้นระยะห่างทางสังคมแล้ว และยังต้องเผชิญแรงกดดันต่อเนื่องหลังสถานการณ์คลี่คลาย เนื่องจากผู้บริโภคเปลี่ยนพฤติกรรมบางอย่างไปอย่างถาวร อาทิ การหันมาซื้อสินค้าออนไลน์มากขึ้น เป็นต้น |

|

|

|

|

|

| |

Disclaimer : ข้อมูลต่าง ๆ ที่ปรากฏ เป็นข้อมูลที่ได้จากแหล่งข้อมูลที่หลากหลาย และการเผยแพร่ข้อมูลเป็นไปเพื่อวัตถุประสงค์ในการให้ข้อมูลแก่ผู้ที่สนใจเท่านั้น

โดยธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทยจะไม่รับผิดชอบในความเสียหายใด ๆ ที่อาจเกิดขึ้นจากการที่มีบุคคลนำข้อมูลนี้ไปใช้ไม่ว่าโดยทางใด |

|

|

|

| |

ที่มาของรูปภาพ : |

www.flaticon.com |

|

|

|

|

|

|