|

|

|

|

| |

ท่ามกลางกระแสการคว่ำบาตรรัสเซียของชาติตะวันตกที่นำโดยสหรัฐฯ และชาติพันธมิตร เพื่อกดดันให้รัสเซียยุติสงครามในยูเครน โดยหนึ่งในมาตรการตอบโต้ (Sanction) ที่สำคัญ คือ การตัดธนาคารรัสเซียรายใหญ่บางแห่งออกจากระบบ SWIFT (Society for Worldwide Financial Interbank Telecommunication) เพื่อให้ภาคธุรกิจของรัสเซียไม่สามารถเข้าถึงการทำธุรกรรมทางการเงินได้อย่างราบรื่น เนื่องจาก SWIFT ถือเป็นระบบการโอนเงินระหว่างประเทศที่สำคัญของโลก โดยเฉพาะการโอนเงินระหว่างภาคธุรกิจ (Business-to-Business : B2B) เพื่อชำระค่าสินค้าและบริการ ตลอดจนการลงทุน ดังนั้น SWIFT จึงเป็นเรื่องใกล้ตัวผู้ประกอบการที่ทำธุรกิจการค้าระหว่างประเทศ และการทำความรู้จัก SWIFT ก็จะทำให้เข้าใจรูปแบบการตอบโต้กันของสงครามในปัจจุบันที่ไม่ได้มีเพียงการใช้อาวุธต่อสู้กันเพียงอย่างเดียว โดยรายละเอียด SWIFT ที่น่าสนใจ มีดังนี้ |

|

|

|

|

| |

รู้จัก SWIFT และการโอนเงินผ่านเครือข่ายของ SWIFT |

|

|

|

|

| |

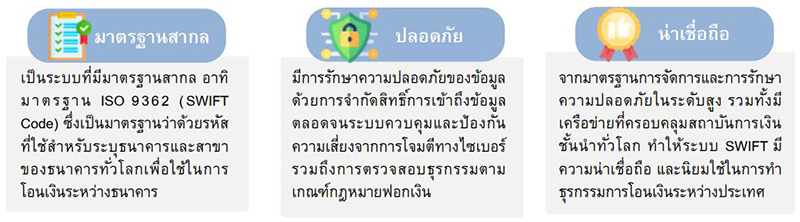

SWIFT เป็นระบบการส่งข้อความระหว่างสถาบันการเงินที่อยู่คนละประเทศเพื่อทำธุรกรรมการโอนเงินระหว่างกัน ซึ่งก่อตั้งขึ้นในปี 2516 โดย SWIFT ไม่ถือเป็นระบบการโอนเงิน แต่เป็นเพียงการสื่อสารระหว่างกันเพื่อทำให้การโอนเงินทำได้รวดเร็วและปลอดภัยขึ้น ปัจจุบันสำนักงานใหญ่ของ SWIFT ตั้งอยู่ที่ประเทศเบลเยียม โดยมีการกำกับและดูแลจากธนาคารแห่งชาติเบลเยียมภายใต้ความร่วมมือกับธนาคารกลางรายใหญ่ของโลก รวมถึงธนาคารกลางสหรัฐฯ และธนาคารกลางยุโรป เครือข่ายของ SWIFT เชื่อมโยงสถาบันการเงินมากกว่า 11,000 แห่งในกว่า 200 ประเทศทั่วโลก ทั้งนี้ ในปี 2564 มีการส่งข้อความทางการเงินผ่านเครือข่าย SWIFT เฉลี่ยถึง 42 ล้านข้อความในแต่ละวัน เพิ่มขึ้น 11.4% จากปี 2563 โดยปัจจัยสำคัญที่ทำให้การโอนเงินผ่าน SWIFT เป็นที่ยอมรับในระดับสากล ได้แก่ |

|

|

|

|

|

| |

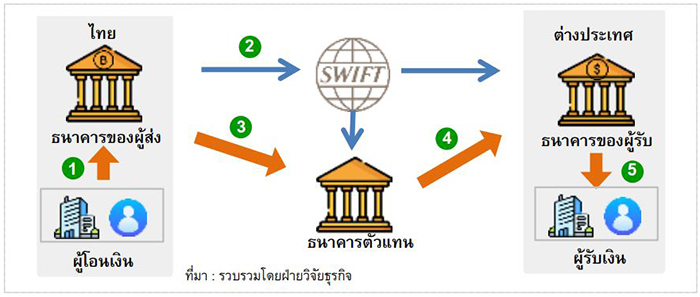

ขั้นตอนการโอนเงินผ่านเครือข่าย SWIFT

ขั้นตอนการโอนเงินหรือชำระค่าสินค้าไปยังบัญชีผู้รับในต่างประเทศผ่านเครือข่าย SWIFT โดยสังเขป มีดังนี้ |

|

|

|

|

|

| |

|

ผู้โอนแจ้งความประสงค์โอนเงินผ่านธนาคารผู้ส่งเงิน โดยแจ้งข้อมูลสำคัญ คือ บัญชีและ SWIFT Code ของธนาคารปลายทาง ทั้งนี้ SWIFT Code เป็นรหัสแสดงตัวตนที่บอกรายละเอียดของสถาบันการเงินในเครือข่าย SWIFT |

|

|

|

| |

|

ธนาคารผู้ส่งแจ้งข้อมูลการโอนไปให้ธนาคารผู้รับในต่างประเทศและธนาคารตัวแทน (Correspondent Bank) ที่ทำหน้าที่เป็นตัวกลางระหว่างธนาคาร ผ่านระบบ SWIFT เพื่อให้ธนาคารที่เกี่ยวข้องทราบข้อมูลการโอนเงิน ทั้งนี้ SWIFT ไม่ได้ทำหน้าที่โอนเงิน แต่เป็นข้อความที่แจ้งเพื่อให้เกิดกระบวนการโอนเงินระหว่างธนาคาร |

|

|

|

| |

|

เมื่อมีการแจ้งข้อมูลโอนเงินผ่านเครือข่าย SWIFT ธนาคารผู้ส่งเงินจะแลกเงินบาทเป็นเงินสกุลต่างประเทศแล้วโอนไปที่ธนาคารตัวแทน |

|

|

|

| |

|

ธนาคารตัวแทน โอนเงินต่อไปให้ธนาคารผู้รับในต่างประเทศ |

|

|

|

| |

|

ธนาคารผู้รับนำเข้าบัญชีผู้รับเงิน |

|

|

|

|

| |

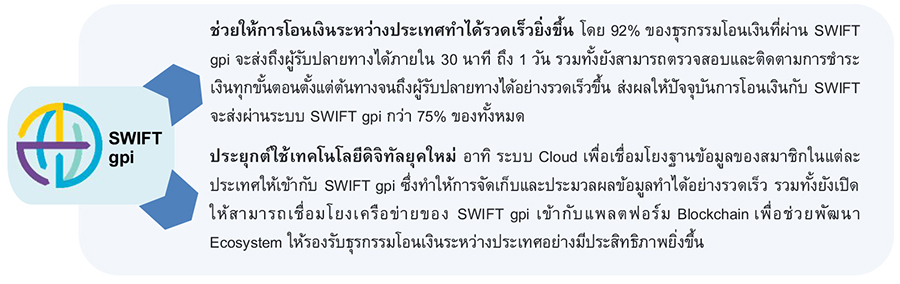

ในทางปฏิบัติ การโอนเงินระหว่างประเทศมีขั้นตอนที่ค่อนข้างซับซ้อน และอาจดำเนินการผ่านธนาคารตัวแทนมากกว่า 1 ธนาคาร เนื่องจากความแตกต่างของระบบการเงินที่เชื่อมโยงระหว่างแต่ละธนาคารในต่างประเทศ นอกจากนี้ ยังมีข้อจำกัดของความแตกต่างด้านเขตเวลา (Time Zone) และเวลาทำการของธนาคารในแต่ละประเทศ ส่งผลให้ในอดีตการโอนผ่านระบบ SWIFT มีจุดอ่อนจากความล่าช้าซึ่งใช้เวลาราว 3-5 วันทำการ และการติดตามสถานะของการโอนเงินที่ไม่สามารถทำได้แบบ Real Time ซึ่งที่ผ่านมา SWIFT มีการพัฒนาและยกระดับการให้บริการด้วยเทคโนโลยีใหม่ ๆ อย่างต่อเนื่อง ปัจจุบันหนึ่งในบริการหลัก คือ SWIFT gpi (gpi ย่อมาจาก Global Payments Innovation) ที่เริ่มให้บริการมาตั้งแต่ปี 2560 ซึ่งมีจุดเด่นสำคัญ ดังนี้ |

|

|

|

|

|

|

| |

จับตา Blockchain … เทคโนโลยีสำคัญพลิกโฉมโลกการโอนเงินระหว่างประเทศในอนาคต |

|

|

|

|

| |

การโอนเงินระหว่างประเทศในโลกยุคดิจิทัลกำลังจะเปลี่ยนโฉมหน้าไปอย่างมาก โดยส่วนหนึ่งมาจากแรงหนุนของการพัฒนาและประยุกต์ใช้เทคโนโลยีทางการเงินใหม่ ๆ โดยเฉพาะ Blockchain ซึ่งจะส่งผลให้การชำระเงินระหว่างประเทศทำได้อย่างมีประสิทธิภาพมากขึ้นในหลายด้าน อาทิ 1) ความสะดวกรวดเร็วยิ่งขึ้น ด้วยเทคโนโลยีที่มีความปลอดภัยและลดตัวกลางในการโอนเงิน 2) ต้นทุนค่าบริการที่ถูกลง เทียบกับค่าบริการการโอนเงินระหว่างประเทศแบบปกติ และ 3) การตรวจสอบธุรกรรมและติดตามสถานะของการโอนเงินได้อย่างรวดเร็ว ปัจจุบันมีผู้ให้บริการโอนเงินระหว่างประเทศที่ใช้เทคโนโลยี Blockchain เกิดขึ้นจำนวนหนึ่งเพื่อเป็นทางเลือกให้กับการโอนเงินระหว่างประเทศนอกเหนือจากระบบ SWIFT โดยตัวอย่างที่น่าสนใจ มีดังนี้ |

|

|

|

|

| |

• |

rippleNet ให้บริการส่งข้อความทางการเงินและการโอนเงินด้วยเทคโนโลยี Blockchain ซึ่งทำให้ธนาคารผู้ส่งและธนาคารผู้รับสามารถโอนเงินระหว่างกันโดยตรง โดยไม่ต้องผ่านธนาคารตัวแทน |

|

|

|

| |

• |

ต้นทุนการทำธุรกรรมถูกกว่าการโอนเงินแบบทั่วไป และใช้เวลาในการโอนเงินระหว่างประเทศเพียงไม่กี่วินาที ขณะที่ผู้ส่งเงินและผู้รับเงินสามารถทราบสถานะการชำระเงินได้ในทันที โดยสถาบันการเงินที่เป็นเครือข่ายของ rippleNet สามารถใช้ Ripple (XRP) ซึ่งเป็น Cryptocurrency ที่ออกโดย Ripple เป็นตัวกลางในการโอนเงิน |

|

|

|

| |

• |

ปัจจุบันมีสถาบันการเงินกว่า 100 แห่งทั่วโลกที่เข้าร่วมเครือข่ายของ rippleNet รวมถึงธนาคารพาณิชย์ไทยบางราย |

|

|

|

|

|

| |

• |

IBM Blockchain World Wire (BWW) เป็นระบบการชำระเงินระหว่างประเทศที่ใช้เทคโนโลยี Blockchain โดยมีการใช้ Cryptocurrency ประเภท Stable Coin* ที่อิงมูลค่าตามเงินดอลลาร์สหรัฐ เป็นตัวกลางในการโอนเงิน |

|

|

|

| |

• |

การโอนเงินทำได้อย่างรวดเร็วเพียงไม่กี่วินาที และมีต้นทุนที่ถูกลง ขณะที่การใช้ Stable Coin* เป็นตัวกลางในการโอนเงิน ช่วยลดความกังวลด้านความผันผวนด้านมูลค่าของ Cryptocurrency |

|

|

|

| |

• |

ปัจจุบันให้บริการในกว่า 70 ประเทศทั่วโลก แต่ยังไม่มีให้บริการในไทย |

|

|

|

| |

* |

Stable Coin คือ Crytocurrency ที่ออกโดยภาคเอกชนประเภทหนึ่งที่ลดความผันผวนของราคาด้วยการผูกมูลค่าไว้กับสินทรัพย์อ้างอิงที่

ได้รับการยอมรับของโลก เช่น เงินดอลลาร์สหรัฐ หรือทองคำ เป็นต้น |

|

|

|

|

|

| |

• |

VISA B2B Connect เป็นระบบการชำระเงินระหว่างประเทศด้วยเทคโนโลยี Blockchain ที่สร้างขึ้นเพื่อเน้นให้บริการการชำระเงินระหว่างภาคธุรกิจ (B2B) ที่มีมูลค่าสูง และไม่ได้ต้องการการชำระเงินแบบทันที (การชำระเงินใช้เวลาราว 1-2 วัน) โดย VISA เน้นคัดเลือกเครือข่ายสมาชิกในกลุ่มสถาบันการเงินที่มีความน่าเชื่อถือเท่านั้น |

|

|

|

| |

• |

มีการประยุกต์ใช้ Digital Identity Token** เพื่อระบุข้อมูลสำคัญของสถาบันการเงินที่ทำธุรกรรม ทำให้ข้อมูลมีความครบถ้วนและปลอดภัยยิ่งขึ้น |

|

|

|

| |

• |

ปัจจุบันให้บริการในกว่า 100 ประเทศทั่วโลก และอยู่ในขั้นตอนทดลองให้บริการกับธนาคารพาณิชย์บางรายในไทย |

|

|

|

| |

** |

Digital Token คือ หน่วยข้อมูลอิเล็กทรอนิกส์ที่มีการกำหนดสิทธิ์ไว้ อาทิ การถือครอง การแลกเปลี่ยน และการรับผลประโยชน์ โดยในกรณีนี้เป็นการใช้เพื่อระบุตัวตนและข้อมูลต่าง ๆ ของสถาบันการเงินที่ทำธุรกรรม |

|

|

|

|

|

| |

ท่ามกลางการพัฒนาของเทคโนโลยี โดยเฉพาะ Blockchain ที่รุดหน้าไปอย่างรวดเร็ว และเข้ามาท้าทายการโอนเงิน

ระหว่างประเทศผ่านระบบ SWIFT ถือเป็นประโยชน์ต่อผู้ประกอบการทั้งด้านเวลาและต้นทุนการโอนเงินที่มีแนวโน้มลดลง ซึ่งจะทำให้

ผู้ประกอบการสามารถบริหารจัดการสภาพคล่องทางธุรกิจได้คล่องตัวยิ่งขึ้น อย่างไรก็ตาม ปัจจุบันระบบ SWIFT ยังเป็นที่ยอมรับจาก

สถาบันการเงินทั่วโลก จึงเป็นกลไกการโอนเงินที่ใช้งานแพร่หลายที่สุด จึงไม่น่าแปลกใจที่ระบบ SWIFT จะกลายเป็นเครื่องมือที่

ชาติมหาอำนาจทางเศรษฐกิจใช้ตอบโต้รัสเซีย ดังนั้น สำหรับผู้ประกอบการที่ทำการค้าขายกับรัสเซียอาจจะต้องเพิ่มความรอบคอบ

มากขึ้นในการตรวจสอบธนาคารของคู่ค้าในรัสเซียว่าถูกมาตรการตอบโต้หรือไม่ ขณะเดียวกันธนาคารพาณิชย์ของไทยที่ผู้ประกอบการ

ใช้บริการในการโอนเงินระหว่างประเทศอยู่นั้น ก็จะมีขั้นตอนการดำเนินการเพิ่มขึ้นเพื่อหลีกเลี่ยงปัญหาที่อาจเกิดขึ้นจากมาตรการ

ตอบโต้ดังกล่าว ซึ่งจะช่วยลดความเสี่ยงให้กับการดำเนินงานของผู้ประกอบการได้ในระดับหนึ่ง นอกจากนี้ สงครามที่ยังไม่มีทีท่าจะยุติ

โดยเร็ว ดังนั้น ผู้ประกอบการจึงควรติดตามสถานการณ์และมาตรการตอบโต้ระหว่างรัสเซียและชาติพันธมิตรตะวันตกอย่างใกล้ชิด เพื่อ

เตรียมพร้อมรับมือได้อย่างทันท่วงทีในอนาคต |

|

|

|

|

| |

Disclaimer : |

ข้อมูลต่าง ๆ ที่ปรากฏ เป็นข้อมูลที่ได้จากแหล่งข้อมูลที่หลากหลาย และการเผยแพร่ข้อมูลเป็นไปเพื่อวัตถุประสงค์ในการให้ข้อมูลแก่ผู้ที่สนใจเท่านั้น

โดย EXIM BANK จะไม่รับผิดชอบในความเสียหายใด ๆ ที่อาจเกิดขึ้นจากการที่มีบุคคลนำข้อมูลนี้ไปใช้ไม่ว่าโดยทางใด |

|

|

|

| |

ที่มาของรูปภาพ : |

Freepik, Ardiansyah from www.flaticon.com |

|

|

|

|

|