|

|

|

|

| |

ในช่วงทศวรรษที่ผ่านมา หนี้สาธารณะ (Public Debt) ที่เพิ่มสูงขึ้นอย่างรวดเร็วกำลังกลายเป็นปัญหาเชิงโครงสร้างที่สำคัญ

ในหลายประเทศ ส่วนหนึ่งเป็นผลจากการที่รัฐบาลของประเทศเหล่านั้นเร่งอัดฉีดเม็ดเงินเพื่อกระตุ้นเศรษฐกิจที่อยู่ในภาวะซบเซา

หลังวิกฤต Hamburger ในปี 2551 ขณะที่ประเทศกำลังพัฒนาหลายประเทศต่างเร่งพัฒนาโครงสร้างพื้นฐานขนานใหญ่เพื่อพัฒนา

ขีดความสามารถในการแข่งขันของประเทศท่ามกลางการแข่งขันในตลาดโลกที่รุนแรงขึ้น ทั้งนี้ จากข้อมูลของ IMF พบว่าปัจจุบัน

หนี้สาธารณะต่อ GDP รวมทั้งโลกอยู่ที่ราว 210% เพิ่มขึ้นอย่างก้าวกระโดดจากราว 70% ในปี 2551 ขณะเดียวกัน IMF คาดว่า

สัดส่วนหนี้สาธารณะดังกล่าวจะเพิ่มขึ้นทะลุระดับ 300% ในปี 2567 ทั้งนี้ หากพิจารณาเป็นรายประเทศพบว่า จำนวนประเทศ

ที่กำลังเผชิญปัญหาหนี้สาธารณะก็เพิ่มขึ้นอย่างรวดเร็วเช่นกัน โดยประเทศที่มีสัดส่วนหนี้สาธารณะต่อ GDP เกินกว่า 60% ซึ่ง

ถือเป็นระดับที่เริ่มจะไม่ปลอดภัยตามหลักสากลเพิ่มขึ้นจาก 42 ประเทศในปี 2551 เป็น 70 ประเทศในปี 2561 โดยประเทศที่มี

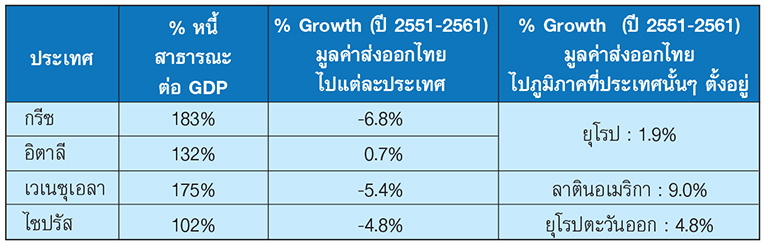

หนี้สาธารณะสูงสุดเป็นอันดับต้นๆ ของโลก อาทิ กรีซ (183%) เวเนซุเอลา (175%) อิตาลี (132%) ไซปรัส (102%) เป็นต้น

ทั้งนี้ จากข้อมูลในช่วงปี 2551-2561 พบว่ารายได้เฉลี่ยต่อหัว (GDP per Capita) ของกลุ่มประเทศที่มีหนี้สาธารณะอยู่ในระดับสูง

ส่วนใหญ่มีทิศทางลดลง ไม่ว่าจะเป็นกรีซ (GDP per Capita หดตัวเฉลี่ย 2.8% ต่อปี) อิตาลี (หดตัว 0.6% ต่อปี) เวเนซุเอลา (หดตัว

3.6% ต่อปี) และไซปรัส (หดตัวเฉลี่ย 0.7% ต่อปี) เป็นต้น ขณะที่การนำเข้าของประเทศต่างๆ ข้างต้นในช่วงเวลาเดียวกันขยายตัว

ในระดับต่ำ โดยกรีซมีมูลค่านำเข้าเฉลี่ยหดตัว 0.3% ต่อปี อิตาลี (มูลค่าเข้าขยายตัวเฉลี่ย 0.7% ต่อปี) เวเนซุเอลา (มูลค่านำเข้าหดตัว

เฉลี่ย 9.8% ต่อปี และไซปรัส (มูลค่านำเข้าเฉลี่ยขยายตัว 3.5% ต่อปี) เทียบกับมูลค่าการนำเข้าทั้งโลกในช่วงดังกล่าวที่ขยายตัวราว

4% ต่อปี

เป็นที่น่าสังเกตว่าในช่วงปี 2551-2561 มูลค่าส่งออกของไทยไปยังประเทศที่มีหนี้สาธารณะต่อ GDP เกินกว่า 60% ขยายตัว

เฉลี่ยเพียงราว 3.5% ต่อปี ขณะที่มูลค่าส่งออกไปยังประเทศที่ไม่มีปัญหาหนี้สาธารณะขยายตัว 6.2% ต่อปี ส่งผลให้สัดส่วนมูลค่า

ส่งออกของไทยไปยังประเทศที่มีปัญหาหนี้สาธารณะลดลงต่อเนื่องจาก 47% ต่อมูลค่าส่งออกรวมในปี 2551 เหลือ 37% ในปี 2561

นอกจากนี้ หากพิจารณามูลค่าส่งออกของไทยรายประเทศ พบว่า การส่งออกของไทยไปยังประเทศที่มีหนี้สาธารณะสูงขยายตัว

น้อยกว่าการส่งออกไปยังประเทศอื่นๆ ในภูมิภาคเดียวกันซึ่งไม่มีปัญหาหนี้สาธารณะ อาทิ การส่งออกของไทยไปกรีซและอิตาลี

เป็นประเทศที่มีหนี้สาธารณะสูงสุดในยุโรป หดตัวเฉลี่ย 6.8% และขยายตัวเพียง 0.7% ต่อปีในช่วงปี 2551-2561 ตามลำดับ ขณะที่

การส่งออกของไทยไปภูมิภาคยุโรปโดยรวมขยายตัวราว 2% ต่อปีในช่วงเวลาเดียวกัน เช่นเดียวกับการส่งออกของไทยไปเวเนซุเอลา

(มีระดับหนี้สาธารณะสูงสุดในลาตินอเมริกา) หดตัวเฉลี่ย 5.4% ต่อปี ในช่วงปี 2551-2561 เทียบกับการส่งออกของไทยไปภูมิภาค

ลาตินอเมริกาขยายตัวเฉลี่ย 9% ต่อปีในช่วงเวลาเดียวกัน เป็นต้น |

|

|

|

|

|

|

|

| |

แม้หนี้สาธารณะที่อยู่ในระดับสูงอาจไม่ได้ส่งผลกระทบโดยตรงต่อการขยายตัวทางเศรษฐกิจ แต่ก็มีผลทางอ้อมต่อเสถียรภาพ

ทางเศรษฐกิจในระยะยาวของประเทศต่างๆ ในหลายแง่มุม ไม่ว่าจะเป็นข้อจำกัดในการใช้นโยบายการคลังเพื่อกระตุ้นเศรษฐกิจ

ความน่าเชื่อถือของประเทศที่ส่งผลต่อต้นทุนในการกู้ยืมเงิน หรือบางกรณีก็อาจลุกลามไปถึงการดำเนินงานของภาครัฐที่ต้องสะดุดลง

ดังเช่นกรณีของสหรัฐฯ ที่ต้องปิดหน่วยงานรัฐ (Government Shutdown) ชั่วคราวเป็นระยะๆ จากปัญหาหนี้สาธารณะที่เกินเพดาน

ตามกรอบที่กำหนด ดังนั้นผู้ส่งออกไทยจำเป็นต้องติดตามข้อมูลข่าวสารทางเศรษฐกิจด้านต่างๆ อย่างใกล้ชิด พร้อมทั้งกระจาย

การส่งออกไปยังตลาดใหม่ๆ รวมถึงการนำเครื่องมือป้องกันความเสี่ยงต่างๆ มาใช้อย่างเหมาะสม ซึ่งจะช่วยให้การส่งออกเติบโต

ต่อไปได้ท่ามกลางภาวะเศรษฐกิจโลกที่เต็มไปด้วยความเสี่ยงเช่นในปัจจุบัน |

|

|

|

|

| |

Disclaimer : ข้อมูลต่างๆ ที่ปรากฏ เป็นข้อมูลที่ได้จากแหล่งข้อมูลที่หลากหลาย และการเผยแพร่ข้อมูลเป็นไปเพื่อวัตถุประสงค์ในการให้ข้อมูลแก่ผู้ที่สนใจเท่านั้น

โดยธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทยจะไม่รับผิดชอบในความเสียหายใดๆ ที่อาจเกิดขึ้นจากการที่มีบุคคลนำข้อมูลนี้ไปใช้ไม่ว่าโดยทางใด |

|

|

|

|