| |

ในช่วงที่ผ่านมา สปป.ลาว ทยอยปรับปรุงกฎหมายหลายฉบับให้สอดรับกับบริบททางสังคมและสภาพเศรษฐกิจที่เปลี่ยนแปลงไป

โดยหนึ่งในกฎหมายที่เกี่ยวข้องกับการดำเนินธุรกิจใน สปป.ลาว ที่มีการปรับปรุงและเพิ่งมีผลบังคับใช้เมื่อวันที่ 17 กุมภาพันธ์ 2563

(แทนกฎหมายฉบับเดิมที่บังคับใช้มาตั้งแต่เดือนมกราคม 2559) คือ กฎหมายภาษีเงินได้ฉบับใหม่ (New Income Tax Law

No.67/NA) ซึ่งเป็นภาษีที่เรียกเก็บจากบุคคลธรรมดาและนิติบุคคลทั้งชาวลาวและชาวต่างชาติที่มีรายได้ใน สปป.ลาว ผู้ประกอบการ

ที่กำลังจะเข้าไปลงทุนทำธุรกิจใน สปป.ลาว จึงควรทำความเข้าใจกฎหมายดังกล่าวซึ่งมีการปรับเปลี่ยนทั้งอัตราภาษีและข้อกำหนดต่างๆ

ให้ชัดเจนมากขึ้น โดยมีรายละเอียดที่น่าสนใจ ดังนี้ |

|

|

|

| |

รู้หรือไม่?

คำว่า “พาสี” (ภาษี) ในภาษาลาว จะใช้เฉพาะภาษีศุลกากรเท่านั้น อาทิ ภาษีขาเข้า และภาษีขาออก

ขณะที่ภาษีทั่วไปอื่นๆ ใช้คำว่า “อากอน” (อากร) อาทิ อากรรายได้ และอากรกำไร ซึ่งตรงกันข้ามกับ

ภาษาไทยที่ใช้คำว่าอากรขาเข้าและอากรขาออกกับภาษีศุลกากร ส่วนภาษีทั่วไปส่วนใหญ่ใช้คำว่าภาษี เช่น

ภาษีรายได้ และภาษีสรรพสามิต เป็นต้น |

|

|

|

|

|

|

|

| |

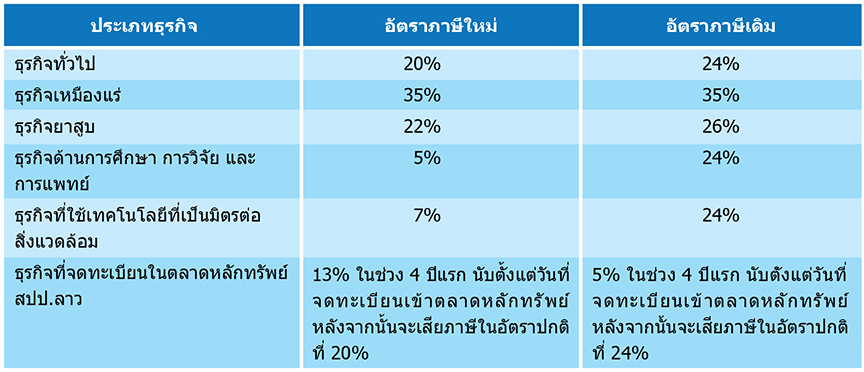

เป็นภาษีที่เรียกเก็บจากบริษัทท้องถิ่นและบริษัทต่างชาติที่ดำเนินธุรกิจอยู่ใน สปป.ลาว โดยกฎหมายภาษีเงินได้ฉบับใหม่มีการ

เปลี่ยนแปลงการเรียกเก็บภาษีเงินได้นิติบุคคลตามประเภทธุรกิจ ดังนี้ |

|

|

|

| |

ที่มา : กระทรวงยุติธรรม สปป.ลาว (https://laoofficialgazette.gov.la/) |

|

|

|

| |

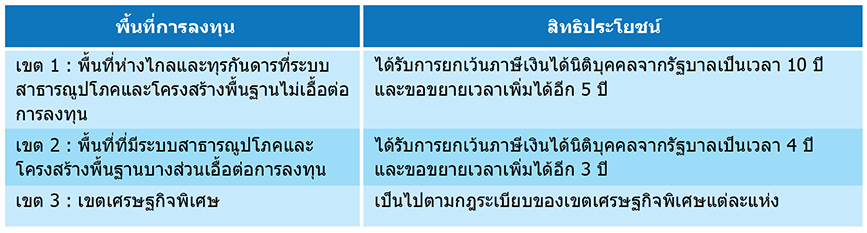

ทั้งนี้ กฎหมายภาษีเงินได้ฉบับใหม่กำหนดให้บริษัทท้องถิ่นและบริษัทต่างชาติต้องแบ่งชำระภาษีเงินได้นิติบุคคลประจำปีออกเป็น

2 รอบ รอบแรกภายในวันที่ 20 กรกฎาคม และรอบที่สองภายในวันที่ 20 มกราคมของปีถัดไป สำหรับกรณีที่บริษัทประสบภาวะขาดทุน

สามารถนำผลขาดทุนสุทธิไปหักออกจากผลประกอบการในปีถัดไปได้ แต่ไม่เกิน 5 ปีติดต่อกัน นอกจากนี้ บริษัทสามารถยื่นขอรับสิทธิ์

ยกเว้นภาษีเงินได้นิติบุคคลจากรัฐบาล สปป.ลาว ตามกฎหมายว่าด้วยการส่งเสริมการลงทุน (ฉบับปรับปรุง) หากเป็นการดำเนินธุรกิจ

ประเภทเกษตรกรรมที่เป็นมิตรต่อสิ่งแวดล้อม เกษตรแปรรูป การศึกษา การกีฬา และโรงพยาบาล โดยสิทธิประโยชน์ที่ได้รับ

จะแตกต่างกันตามเขตพื้นที่การลงทุน ดังนี้ |

|

|

|

| |

ที่มา : กระทรวงยุติธรรม สปป.ลาว (https://laoofficialgazette.gov.la/) |

|

|

|

|

| |

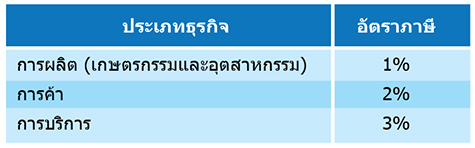

หรือที่เรียกว่าภาษีเหมาจ่ายในกฎหมายภาษีฉบับเดิม เป็นภาษีที่เรียกเก็บจากผู้ประกอบการในธุรกิจขนาดเล็ก (Micro Enterprise) ที่มีรายได้ต่อปีตั้งแต่ 50 ล้านกีบขึ้นไป แต่ไม่เกิน 400 ล้านกีบ (ราว 1.8 แสนบาท แต่ไม่เกิน 1.4 ล้านบาท ที่อัตราแลกเปลี่ยน 283.5

กีบต่อบาท) โดยจะเรียกเก็บภาษีในอัตราที่แตกต่างกันตามประเภทของธุรกิจ สำหรับธุรกิจขนาดเล็กที่มีรายได้ไม่เกิน 50 ล้านกีบ

จะได้รับการยกเว้นภาษีเงินได้นิติบุคคลดังกล่าว |

|

|

| |

อัตราภาษีเงินได้สำหรับธุรกิจขนาดเล็ก |

|

|

|

| |

ที่มา : กระทรวงยุติธรรม สปป.ลาว (https://laoofficialgazette.gov.la/) |

|

|

|

| |

รู้หรือไม่?

ธุรกิจขนาดเล็กใน สปป.ลาว ต้องเข้าเกณฑ์ตามเงื่อนไขใดเงื่อนไขหนึ่งดังต่อไปนี้

• มีลูกจ้างไม่เกิน 5 คน

• มีมูลค่าสินทรัพย์รวมไม่เกิน 100 ล้านกีบสำหรับธุรกิจการผลิต ไม่เกิน 150 ล้านกีบสำหรับธุรกิจการค้า

และไม่เกิน 200 ล้านกีบสำหรับธุรกิจบริการ

• มีรายได้ไม่เกิน 400 ล้านกีบ ต่อปี

|

|

|

|

|

|

|

| |

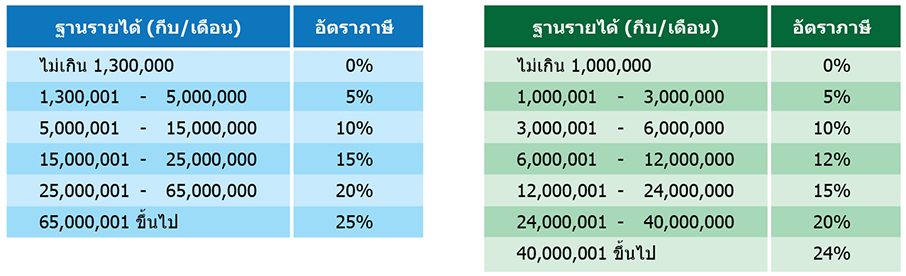

เป็นภาษีที่เรียกเก็บจากบุคคลทั่วไปชาวลาวและชาวต่างชาติที่เข้ามาทำงานใน สปป.ลาว เกิน 183 วันต่อปี โดยกฎหมาย

ภาษีเงินได้ฉบับใหม่มีการแบ่งฐานรายได้ของผู้เสียภาษีเงินได้ใหม่ ซึ่งกำหนดให้ผู้มีรายได้น้อยกว่า 1,300,000 กีบต่อเดือน ไม่ต้อง

เสียภาษีเงินได้บุคคลธรรมดา ขณะที่ผู้มีรายได้มากกว่า 1,300,000 กีบต่อเดือน ต้องเสียภาษีเงินได้บุคคลธรรมดาในอัตราก้าวหน้า

5-25% ซึ่งกฎหมายภาษีเงินได้ฉบับใหม่กำหนดให้ผู้มีรายได้ต้องชำระภาษีเงินได้บุคคลธรรมดาเป็นรายเดือนภายในวันที่ 20 ของเดือน

ถัดไป จากเดิมที่ต้องชำระภายในวันที่ 15 ของเดือนถัดไป ทั้งนี้ เป็นที่น่าสังเกตว่าการปรับฐานภาษีเงินได้บุคคลธรรมดาในครั้งนี้

ส่งผลให้ผู้มีรายได้ส่วนหนึ่งเสียภาษีลดลง อาทิ ผู้ที่มีรายได้ตั้งแต่ 40 - 65 ล้านกีบจะเสียภาษีในอัตราใหม่ที่ 20% ลดลงจาก

อัตราเดิมที่ 24% |

|

|

| |

อัตราภาษีเงินได้บุคคลธรรมดาใหม่ |

|

อัตราภาษีเงินได้บุคคลธรรมดาเดิม |

|

|

|

| |

ที่มา : กระทรวงยุติธรรม สปป.ลาว (https://laoofficialgazette.gov.la/) |

|

|

|

| |

กฎหมายภาษีเงินได้ฉบับใหม่โดยภาพรวมมีการจัดเก็บภาษีในอัตราที่ลดลงทั้งภาษีเงินได้นิติบุคคลและภาษีเงินได้บุคคลธรรมดา

ซึ่งจะช่วยเอื้อต่อภาคธุรกิจและภาคครัวเรือนใน สปป.ลาว มากขึ้น นอกจากนี้ กฎหมายฉบับใหม่ยังมีรายละเอียดในทางปฏิบัติที่

เปลี่ยนแปลงไปพอสมควร อาทิ การปรับลดงวดชำระภาษีเงินได้นิติบุคคลประจำปีเหลือเพียง 2 รอบจากเดิม 4 รอบ ดังนั้น ผู้ประกอบการ

ที่เข้าไปลงทุนทำธุรกิจใน สปป.ลาว จึงควรให้ความสำคัญและใช้เวลาทำความเข้าใจ เพื่อจะได้วางแผนจัดการด้านภาษีอย่างถูกต้องและ

มีประสิทธิภาพ รวมถึงเพื่อป้องกันข้อพิพาทที่อาจเกิดขึ้นหากไม่ปฏิบัติตามกฎหมาย โดยสามารถศึกษาเพิ่มเติมได้ที่เว็บไซต์ของ

กระทรวงยุติธรรม สปป.ลาว [คลิก] ทั้งนี้ กฎหมายภาษีเงินได้ฉบับใหม่มีการเพิ่มบทลงโทษสำหรับผู้ที่ฝ่าฝืน อาทิ การแจ้งและชำระภาษี

ล่าช้ามีโทษปรับ 500,000 กีบ เพิ่มขึ้นจากเดิมที่คิดเฉพาะค่าธรรมเนียมการจ่ายล่าช้าในอัตรา 0.1% ของมูลค่าภาษีที่ต้องจ่ายเป็นรายวัน |

|

|