|

| |

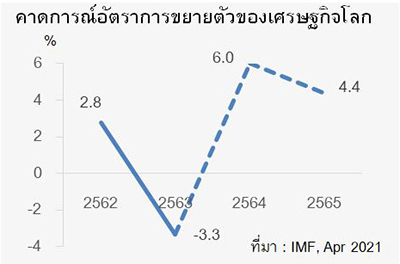

การที่อัตราผลตอบแทนพันธบัตรระยะ 10 ปีของสหรัฐฯ พุ่งขึ้นแตะระดับสูงสุดในรอบปีที่กว่า 1.7% ในช่วงกลางเดือนมีนาคม 2564 และคาดกันว่าจะปรับเพิ่มเป็นกว่า 2% ภายในปี 2564 ซึ่งเข้าใกล้ระดับก่อนเกิดวิกฤต COVID-19 จึงเห็นสัญญาณการปรับขึ้นของต้นทุนในการกู้ยืมและระดมทุน ดังนี้ |

|

|

|

|

| |

|

ปี 2564 : ต้นทุนในการออกตราสารหนี้ของภาคเอกชนไทยมีแนวโน้มปรับขึ้นตามอัตราผลตอบแทนของพันธบัตรไทย โดยปัจจุบันอัตราผลตอบแทนของพันธบัตรไทยอายุ 10 ปี ได้เพิ่มขึ้นแตะระดับ 2% ใกล้เคียงช่วงก่อนเกิดวิกฤต COVID-19 ซึ่งเป็นการปรับตัวตามตลาดพันธบัตรของสหรัฐฯ และจะส่งผลกระทบต่อต้นทุนของภาคเอกชนที่ต้องการระดมทุนผ่านตราสารหนี้ในระยะข้างหน้า |

|

|

|

| |

|

ปี 2565 : อัตราดอกเบี้ยเริ่มมีทิศทางขาขึ้น แม้ว่าในปี 2564 อัตราผลตอบแทนพันธบัตรอยู่ในทิศทางขาขึ้นตาม

การฟื้นตัวของเศรษฐกิจ แต่รัฐบาลส่วนใหญ่ของหลายประเทศยังเห็นความสำคัญของการคงอัตราดอกเบี้ยในระดับ

ต่ำเพื่อใช้เป็นหนึ่งในเครื่องมือช่วยพยุงเศรษฐกิจ ทำให้คาดกันว่าเมื่อเศรษฐกิจของแต่ละประเทศมีทิศทางฟื้นตัวที่ชัดเจนขึ้นในปี 2565 ธนาคารกลางของประเทศต่าง ๆ รวมถึงไทย น่าจะเริ่มทยอยปรับนโยบายอัตราดอกเบี้ยในทิศทางขาขึ้นอีกครั้งหนึ่ง |

|

|

|

|

|

| |

ค่าเงินบาทมีแนวโน้มผันผวนรุนแรงขึ้น |

|

|

|

|

| |

ค่าเงินบาทเทียบกับเงินดอลลาร์สหรัฐมีแนวโน้มผันผวนรุนแรงขึ้น เนื่องจากปัจจัยสำคัญ ดังนี้ |

|

|

|

|

| |

|

ระยะสั้น : เศรษฐกิจสหรัฐฯ ที่ส่งสัญญาณฟื้นตัวแข็งแกร่ง ทำให้เกิดการเคลื่อนย้ายเงินทุนกลับเข้าสหรัฐฯ โดยมาตรการกระตุ้นเศรษฐกิจ 1.9 ล้านล้านดอลลาร์สหรัฐ การกระจายวัคซีนที่คืบหน้าไปมาก และอัตราผลตอบแทนพันธบัตรสหรัฐฯ ระยะ 10 ปีที่พุ่งสูงขึ้น ส่งผลให้สหรัฐฯ กลับมาเป็นตลาดการเงินที่น่าลงทุนเมื่อเทียบกับตลาดประเทศอื่น ๆ ที่แนวโน้มการฟื้นตัวของเศรษฐกิจยังไม่ชัดเจน และจูงใจให้เกิดการเคลื่อนย้ายเงินทุนกลับเข้าสหรัฐฯ ทั้งนี้ สถานการณ์ดังกล่าวทำให้เงินดอลลาร์สหรัฐแข็งค่า ซึ่งในทางกลับกันก็ทำให้เงินบาทผันผวนในทิศทางอ่อนค่า โดยในเดือนมีนาคม 2564 เงินบาทได้อ่อนค่าลงราว 3% เทียบกับเงินดอลลาร์สหรัฐ |

|

|

|

| |

|

ระยะกลาง-ยาว : การลงทุนเพื่อถือสินทรัพย์เสี่ยงอาจกลับมาเนื้อหอมอีกครั้ง ในระยะถัดไป หากสถานการณ์

การระบาดคลี่คลายลง ประเทศต่าง ๆ ทั่วโลกกลับมาดำเนินธุรกรรมได้ตามปกตินักลงทุนมีแนวโน้มที่จะลดการ

ถือครองสินทรัพย์ที่มีความปลอดภัยอย่างดอลลาร์สหรัฐและหันมาเก็งกำไรในสินทรัพย์ที่มีความเสี่ยงและให้ผล

ตอบแทนสูงแทน นอกจากนี้ ยังต้องจับตาการฟื้นตัวเศรษฐกิจสหรัฐฯ ที่หากขยายตัวร้อนแรงเกินไปก็อาจเป็นจุดเปลี่ยนสำคัญที่ทำให้ FED ลดการอัดฉีดสภาพคล่องเร็วกว่าที่ตลาดประเมินไว้ ซึ่งเป็นอีกหนึ่งปัจจัยสำคัญที่จะกดดันให้เกิดความผันผวนในตลาดการเงินโลก

|

|

|

|

|

| |

หมายเหตุ : |

QE (Quantitative Easing) หรือ มาตรการผ่อนคลายเชิงปริมาณ หมายถึง มาตรการทางการเงินที่รัฐบาลอัดฉีดเม็ดเงินปริมาณมหาศาลเข้าสู่ระบบผ่านการซื้อ ตราสารทางการเงินและสินทรัพย์ต่างๆ ในตลาดการเงินเพื่อให้สถาบันการเงินนำไปปล่อยสินเชื่อเพื่อเพิ่มสภาพคล่องในระบบต่อไป |

|

|

| |

ที่มา : www.xe.com, รวบรวมโดยฝ่ายวิจัยธุรกิจ EXIM BANK |

|

|

|

|

|

| |

กลยุทธ์การรับมือของผู้ประกอบการ |

|

|

|

|

| |

แม้ว่าการฟื้นตัวของเศรษฐกิจโลก โดยเฉพาะตลาดสำคัญอย่างสหรัฐฯ และจีน จะสร้างโอกาสส่งออกแก่ธุรกิจไทย แต่ในอีกด้านหนึ่งก็ทำให้เกิดความผันผวนของค่าเงินบาทที่รุนแรงขึ้น ตลอดจนส่งผลกระทบทางลบจากต้นทุนการดำเนินธุรกิจที่สูงขึ้น ซึ่งแม้ความเสี่ยงดังกล่าวจะเป็นปัจจัยที่อยู่นอกเหนือการควบคุม แต่ผู้ประกอบการสามารถบริหารจัดการความเสี่ยงเพื่อบรรเทาผลกระทบได้ |

|

|

|

| |

|

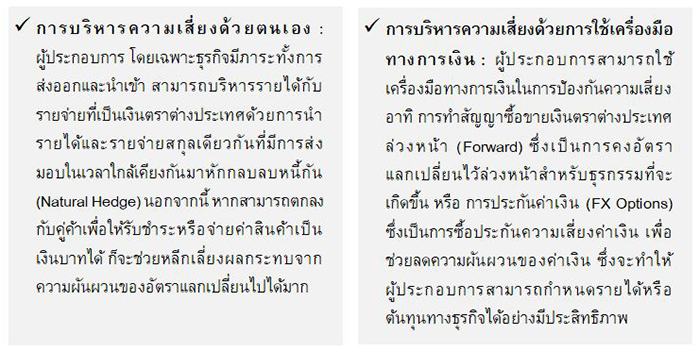

การบริหารความเสี่ยงด้านอัตราแลกเปลี่ยน ผู้ประกอบการควรป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนอย่างสม่ำเสมอ เพื่อสร้างเสถียรภาพของรายได้ ไม่ผันผวนตามอัตราแลกเปลี่ยน และช่วยลดความเสี่ยงจากการขาดทุนอัตราแลกเปลี่ยน โดยเฉพาะผู้ประกอบการ SMEs ซึ่งมีเงินทุนหมุนเวียนและสายป่านค่อนข้างจำกัด ทำให้การขาดทุนอัตราแลกเปลี่ยนจำนวนมากอาจส่งผลกระทบต่อเสถียรภาพของธุรกิจได้ ทั้งนี้ แนวทางการป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนที่สำคัญ มีดังนี้ |

|

|

|