|

|

| |

ปัจจุบันประเทศสมาชิกอาเซียนต่างมีการตั้งเป้าหมายลดการปล่อยคาร์บอนเพื่อให้เป็นไปตามที่แต่ละประเทศได้ให้สัตยาบันไว้

ในความตกลงปารีส (Paris Agreement) โดย 5 ประเทศแรกของอาเซียนที่มีการปล่อยคาร์บอนในระดับสูง (สัดส่วนรวมกันราว 80% ของอาเซียน) ประกอบด้วย อินโดนีเซีย ไทย เวียดนาม มาเลเซีย และฟิลิปปินส์ ซึ่งแต่ละประเทศมีการตั้งเป้าลดการปล่อยคาร์บอนในอัตราที่ต่างกันตั้งแต่ 9% (เวียดนาม) ถึง 75% (ฟิลิปปินส์) ภายในปี 2573 |

|

|

|

|

| |

ที่มา : ASEAN Centre for Energy |

|

|

|

|

|

| |

ที่มา : https://cleantechnica.com/ |

|

|

|

|

|

| |

ทั้งนี้ นอกจากการตั้งเป้าลดการปล่อยคาร์บอนภายใต้ Paris Agreement ยังมีแรงขับเคลื่อนจากภาคเอกชน โดยเฉพาะจากบริษัทชั้นนำของชาติตะวันตกที่ให้ความสำคัญกับการแก้ปัญหาสิ่งแวดล้อม โดยนำมาใช้ประกอบการเลือกแหล่งลงทุนในต่างประเทศ ทำให้ประเทศในอาเซียนมีนโยบายเพิ่มการใช้พลังงานหมุนเวียนให้มากขึ้น ตลอดจนเร่งดำเนินมาตรการสนับสนุนการลดการปล่อยคาร์บอนเพื่อดึงดูดเม็ดเงินลงทุนโดยตรงจากต่างประเทศ (Foreign Direct Investment : FDI) ไม่ว่าจะเป็นเวียดนามที่กำลังเร่งผลักดันระบบซื้อขายสิทธิ์การปล่อยคาร์บอน เพื่อปลดล็อกข้อจำกัดให้แก่การลงทุนที่จำเป็นต้องปล่อยคาร์บอน ส่วนอินโดนีเซียก็เร่งผลักดันระบบดังกล่าวเช่นกัน เพื่อสร้างภาพลักษณ์ด้านการรักษาสิ่งแวดล้อมให้สอดรับกับนโยบายดึงดูด FDI โดยเฉพาะในอุตสาหกรรมยานยนต์ไฟฟ้า รวมทั้งมีแผนยุติการก่อสร้างโรงไฟฟ้าถ่านหินแห่งใหม่ตั้งแต่ปี 2567 |

|

|

|

|

|

| |

Green Energy…พลังงานหมุนเวียนยังเป็นขุมทรัพย์ของธุรกิจในอาเซียน |

|

|

|

|

| |

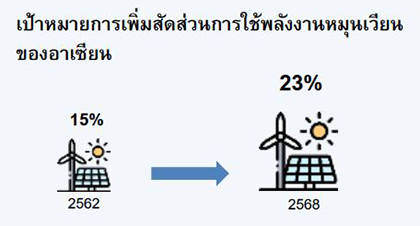

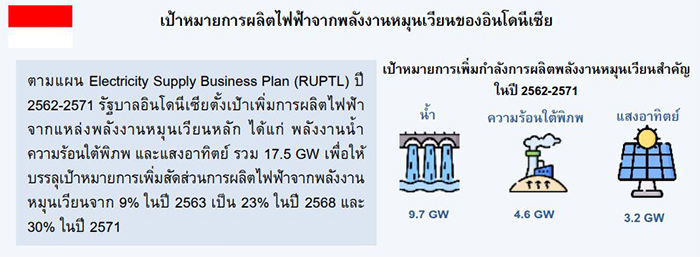

สำหรับประเทศในอาเซียน การพัฒนาพลังงานหมุนเวียนเป็นทางเลือกหนึ่งที่จะช่วยลดการปล่อยคาร์บอน โดยในที่ประชุมรัฐมนตรีอาเซียนด้านพลังงานครั้งล่าสุดเมื่อช่วงปลายปี 2563 อาเซียนได้ตั้งเป้าเพิ่มสัดส่วนปริมาณการใช้พลังงานหมุนเวียนจาก 15% ของการใช้พลังงานทั้งหมดในปี 2562 เป็น 23% ภายในปี 2568 ซึ่งคาดว่าจะเกื้อหนุนความต้องการลงทุนเพื่อเพิ่มกำลังการผลิตติดตั้งพลังงานหมุนเวียนราว 35-40 GW ในช่วงปี 2564-2568 โดยส่วนใหญ่อยู่ในเวียดนามและอินโดนีเซีย |

|

|

|

|

| |

ที่มา : International Energy Agency และ www.power-technology.com |

|

|

|

|

|

| |

ที่มา : U.S. Energy Information Administration และ www.globalcompliancenews.com |

|

|

|

|

|

| |

ที่มา : www.nortonrosefulbright.com |

|

|

|

|

|

| |

โอกาสและความท้าทายของผู้ประกอบการไทย |

|

|

|

|

| |

กระแสการดำเนินมาตรการลดการปล่อยคาร์บอนที่เข้มข้นขึ้นในทุกภาคส่วนของโลกเป็นทั้งโอกาสและความท้าทายที่ผลักดันให้

ผู้ประกอบการไทยต้องเร่งปรับตัว ดังนี้ |

|

|

| |

|

การลงทุนธุรกิจพลังงานหมุนเวียนและธุรกิจที่เกี่ยวเนื่องในอาเซียน โดยเฉพาะในเวียดนามและอินโดนีเซีย ซึ่งมีการกำหนดแผนอย่างชัดเจนในการเพิ่มกำลังการผลิตไฟฟ้าจากพลังงานหมุนเวียน ตลอดจนโอกาสในธุรกิจที่เป็นมิตรกับสิ่งแวดล้อม เช่น ยานยนต์ไฟฟ้าและธุรกิจที่เกี่ยวเนื่อง ธุรกิจกำจัดขยะและบำบัดของเสีย |

|

|

|

| |

|

กระแสลดการปล่อยคาร์บอนที่ขยายเป็นวงกว้างจะกดดันธุรกิจทั้งรายใหญ่และ SMEs ที่แทรกตัวอยู่ใน Supply Chain ของธุรกิจต่าง ๆ โดยเฉพาะในภาคการผลิตที่มีการปล่อยคาร์บอนในระดับสูง อาทิ อุตสาหกรรมปูนซีเมนต์ อุตสาหกรรมเคมี อุตสาหกรรมยานยนต์ใช้น้ำมัน และอุตสาหกรรมเหล็ก ให้ต้องเตรียมหาแนวทางพัฒนาและปรับปรุงกระบวนการผลิตเพื่อลดการปล่อยคาร์บอน โดยผู้ประกอบการ SMEs อาจเริ่มต้นจากการปรับปรุงกระบวนการผลิตตามแนวทางการประหยัดพลังงานขั้นพื้นฐาน อาทิ การทำความสะอาดเครื่องจักรและอุปกรณ์อยู่เป็นประจำ และการบำรุงรักษาเครื่องจักรและอุปกรณ์ที่ใช้พลังงานเป็นระยะๆ ไปจนถึงการวางแผนหากต้องมีการปรับเปลี่ยนเครื่องจักรและอุปกรณ์ใหม่เพื่อเพิ่มประสิทธิภาพการผลิต หรือการปรับระบบมาใช้พลังงานหมุนเวียนในโรงงานให้มากขึ้นด้วยการติดตั้งเครื่องมือและอุปกรณ์ต่าง ๆ อาทิ แผงโซลาร์ เพื่อเพิ่มสัดส่วนการใช้พลังงานหมุนเวียน |

|

|