|

|

|

|

| |

ปัจจุบันอินโดนีเซียติด 1 ใน 10 ประเทศที่มีการปล่อยคาร์บอนมากที่สุดในโลก โดยระดับการปล่อยคาร์บอนของอินโดนีเซียเพิ่มขึ้นกว่า 313% เมื่อเทียบกับระดับในปี 2533 รัฐบาลอินโดนีเซียจึงต้องกำหนดกลไกควบคุมการปล่อยคาร์บอนภายในประเทศ เพื่อให้เป็นไปตามเป้าหมายที่วางไว้ภายใต้ Paris Agreement ในการลดการปล่อยก๊าซเรือนกระจกลง 29% ภายในปี 2573 และตั้งเป้า Net Zero Emissions ภายในปี 2603 ซึ่งหนึ่งในมาตรการที่สำคัญ คือ การจัดเก็บภาษีคาร์บอน (Carbon Tax) ภายใต้กฎหมาย Harmonized Tax Law ที่ประกาศใช้เมื่อเดือนตุลาคม 2564 ทั้งนี้ ปัจจุบันหลายประเทศทั่วโลกมีการนำมาตรการภาษีคาร์บอนมาเป็นส่วนหนึ่งของกลยุทธ์ในการลดการปล่อยก๊าซเรือนกระจกของประเทศ ขณะที่อินโดนีเซียเป็นประเทศที่ 4 ในเอเชีย และประเทศที่ 2 ในอาเซียนต่อจากสิงคโปร์ที่ริเริ่มการจัดเก็บภาษีคาร์บอน เป็นที่คาดว่านอกจากภาษีดังกล่าวจะช่วยลดปริมาณการปล่อยคาร์บอนเพื่อตอบโจทย์การพัฒนาที่ยั่งยืนในระยะยาวแล้ว ยังจะมีส่วนช่วยเพิ่มรายได้ภาครัฐให้อินโดนีเซียอีกทางหนึ่ง

|

|

|

|

|

| |

รู้จักภาษีคาร์บอน...ความรับผิดชอบของภาคธุรกิจต่อการลดโลกร้อน |

|

|

|

|

| |

ภาษีคาร์บอนถือเป็นค่าธรรมเนียมหรือภาษีที่รัฐบาลอินโดนีเซียเรียกเก็บจากบุคคลหรือองค์กรที่มีการปล่อยคาร์บอนใน

กระบวนการผลิตหรือดำเนินกิจกรรมใด ๆ ที่มีการปล่อยคาร์บอนในปริมาณที่สูงกว่าเกณฑ์ที่รัฐบาลอินโดนีเซียกำหนด โดยนำปริมาณ

คาร์บอนส่วนเกินดังกล่าวมาคำนวณเพื่อเสียภาษี ทั้งนี้ ในระยะแรกรัฐบาลอินโดนีเซียจะนำร่องบังคับใช้ภาษีคาร์บอนกับโรงไฟฟ้า

ถ่านหิน เนื่องจากเป็นธุรกิจที่มีการปล่อยคาร์บอนในปริมาณมาก คิดเป็นสัดส่วนราว 35% ของปริมาณการปล่อยคาร์บอนทั้งหมดใน

อินโดนีเซีย ซึ่งภายใต้มาตรการภาษีคาร์บอนมีการแบ่งโรงไฟฟ้าถ่านหินเป็น 3 ประเภทและกำหนดเกณฑ์ของปริมาณการปล่อยคาร์บอน

ในแต่ละประเภท ปริมาณการปล่อยคาร์บอนที่เกินเกณฑ์ที่กำหนดจะถูกนำมาคำนวณภาษี โดยมีรายละเอียด ดังนี้ |

|

|

|

|

|

โรงไฟฟ้าถ่านหินขนาดกำลังผลิตมากกว่า 400 เมกะวัตต์ชั่วโมง (MWh) : จำกัดปริมาณการปล่อยคาร์บอนที่ 0.918 ตันคาร์บอนไดออกไซด์ต่อเมกะวัตต์ชั่วโมง (tons of CO2 per MWh) |

|

|

|

|

|

|

|

โรงไฟฟ้าถ่านหินขนาดกำลังผลิต 100-400 MWh : จำกัดปริมาณการปล่อยคาร์บอนที่ 1.013 ตันคาร์บอนไดออกไซด์ต่อเมกะวัตต์ชั่วโมง |

|

|

|

|

|

|

โรงไฟฟ้าถ่านหินขนาดกำลังผลิต 100-400 MWh ที่ตั้งอยู่ในพื้นที่เหมืองถ่านหิน : จำกัดปริมาณการปล่อยคาร์บอนที่ 1.094 ตันคาร์บอนไดออกไซด์ต่อเมกะวัตต์ชั่วโมง |

|

|

|

|

|

|

เป็นที่สังเกตว่า โรงไฟฟ้าถ่านหินที่มีกำลังการผลิตต่ำกว่า 100 MWh จะยังไม่ถูกเรียกเก็บภาษีคาร์บอน ส่วนหนึ่งเป็นเพราะโรงไฟฟ้าดังกล่าวเป็นโรงไฟฟ้าหลักที่ผลิตไฟฟ้าป้อนให้กับพื้นที่นอกเกาะชวาและเกาะสุมาตรา ซึ่งส่วนใหญ่เป็นพื้นที่ชนบท อีกทั้งการปล่อยคาร์บอนของโรงไฟฟ้าดังกล่าวยังมีปริมาณไม่สูงมากนัก คิดเป็น 6.3% ของปริมาณการปล่อยคาร์บอนจากโรงไฟฟ้าทั้งหมดของประเทศ |

|

|

|

|

|

|

|

|

| |

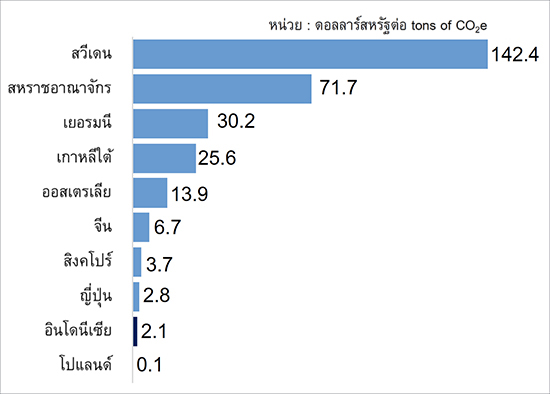

อัตราภาษีคาร์บอนของอินโดนีเซีย...ยังอยู่ในระดับต่ำเมื่อเทียบกับประเทศอื่น ๆ |

|

|

|

|

| |

กฎหมาย Harmonized Tax Law ของอินโดนีเซียมีการกำหนดอัตราภาษีคาร์บอน โดยอ้างอิงจากราคาซื้อขายคาร์บอนในตลาด และต้องไม่ต่ำกว่า 30,000 รูเปียะห์ต่อตันคาร์บอนไดออกไซด์เทียบเท่า (tons of CO2e) หรือราว 2.10 ดอลลาร์สหรัฐต่อ tons of CO2e ทั้งนี้ หากอ้างอิงราคาขั้นต่ำที่ 2.10 ดอลลาร์สหรัฐต่อ tons of CO2e พบว่าอินโดนีเซียเป็นหนึ่งในประเทศที่มีอัตราภาษีคาร์บอนต่ำที่สุดในโลก และต่ำกว่าอัตราภาษีคาร์บอนขั้นต่ำที่ IMF แนะนำไว้ที่ระดับสูงกว่า 25 ดอลลาร์สหรัฐต่อ tons of CO2e* อยู่มาก |

|

|

|

| |

เปรียบเทียบอัตราภาษีคาร์บอนของอินโดนีเซียกับประเทศต่าง ๆ |

|

|

|

|

|

|

|

|

|

|

|

ประเทศที่เรียกเก็บภาษีคาร์บอนในอัตราสูงส่วนใหญ่เป็นประเทศในยุโรป อาทิ สวีเดน สวิตเซอร์แลนด์ และลิกเตนสไตน์ ขณะที่บางประเทศมีแผนปรับขึ้นอัตราภาษีคาร์บอน เช่น สิงคโปร์ ซึ่งจะปรับภาษีคาร์บอนขึ้นอีก 5 เท่าในปี 2567 และจะปรับขึ้นอย่างต่อเนื่อง เพื่อให้บรรลุเป้าหมาย Net Zero Emissions ในปี 2593 |

|

|

|

|

| |

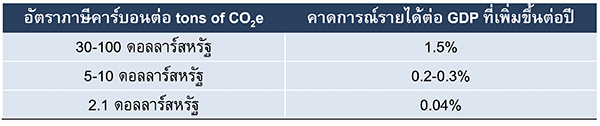

หมายเหตุ : * ระดับอัตราภาษีคาร์บอนขั้นต่ำในปี 2573 ที่ IMF แนะนำสำหรับกลุ่มประเทศต่างๆ เพื่อช่วยรักษาอุณหภูมิโลกไม่ให้เพิ่มเกิน 2 องศาเซลเซียส มีดังนี้

• กลุ่มประเทศ Advanced Economies ควรจะอยู่ที่ 75 ดอลลาร์สหรัฐต่อ tons of CO2e

• กลุ่มประเทศ High-income Emerging Markets อาทิ จีน ควรจะอยู่ที่ 50 ดอลลาร์สหรัฐต่อ tons of CO2e

• กลุ่มประเทศ Lower-income Emerging Markets อาทิ อินเดีย และอินโดนีเซีย ควรจะอยู่ที่ 25 ดอลลาร์สหรัฐต่อ tons of

CO2e |

|

|

|

|

|

| |

การบังคับใช้ภาษีคาร์บอนของอินโดนีเซีย...ถูกเลื่อนมาแล้ว 2 ครั้งจากปัจจัยด้านเศรษฐกิจ |

|

|

|

|

| |

การบังคับใช้ภาษีคาร์บอนของอินโดนีเซียถูกเลื่อนมาแล้ว 2 ครั้ง ซึ่งตามแผนเดิมจะประกาศใช้ในเดือนเมษายน 2565 แต่ถูก

เลื่อนออกมาเป็นเดือนกรกฎาคม 2565 ก่อนจะถูกเลื่อนออกไปอีกครั้ง เนื่องจากรัฐบาลอินโดนีเซียมองว่าประเทศกำลังเผชิญปัญหา

เงินเฟ้อสูง ประกอบกับความกังวลต่อภาวะถดถอยของเศรษฐกิจโลก ซึ่งหากมีการเรียกเก็บภาษีคาร์บอนในช่วงนี้จะเป็นการเพิ่มภาระ

ให้กับหลายฝ่ายจากการเพิ่มขึ้นของต้นทุนการผลิตและราคาที่ผู้บริโภคต้องจ่าย ท่ามกลางสถานการณ์ราคาอาหารและพลังงาน

ในประเทศที่ปรับสูงขึ้น อย่างไรก็ตาม รัฐบาลอินโดนีเซียมีแผนจะบังคับใช้ภาษีคาร์บอนก่อนสิ้นปี 2565 โดยจะเก็บภาษีคาร์บอนกับ

โรงไฟฟ้าถ่านหินก่อนตามเดิมหลังจากนั้นจะขยายขอบเขตการเก็บภาษีคาร์บอนไปยังธุรกิจประเภทอื่นตามความเหมาะสมในระยะ

ข้างหน้าและจะผลักดันให้เกิดการซื้อขายคาร์บอน (Carbon Trading) อย่างเต็มรูปแบบภายในปี 2568 |

|

|

|

|

|

|

| |

ภาษีคาร์บอน...อีกหนึ่งช่องทางการเพิ่มรายได้ของภาครัฐ |

|

|

|

|

| |

นอกจากภาษีคาร์บอนจะเป็นเครื่องมือสำคัญในการต่อสู้กับการเปลี่ยนแปลงสภาพภูมิอากาศแล้ว ยังสามารถช่วยเพิ่มรายได้ภาครัฐอีกทางหนึ่ง ซึ่งรัฐบาลอินโดนีเซียสามารถนำรายได้ที่เพิ่มขึ้นส่วนนี้ไปใช้พัฒนาประเทศในด้านต่าง ๆ โดยเฉพาะการลงทุนด้านโครงสร้างพื้นฐาน รวมถึงการนำกลับมาลงทุนในโครงการพลังงานหมุนเวียนเพื่อลดการปล่อยคาร์บอนอีกต่อหนึ่ง โดยมี Scenarios ของรายได้ภาครัฐที่เพิ่มขึ้นจากอัตราภาษีที่แตกต่างกัน ดังนี้ |

|

|

|

|

| |

ที่มา : IMF, World Bank, Bahana Sekuritas และ Center of Indonesia Taxation Analysis |

|

|

|

|

| |

การที่อินโดนีเซียริเริ่มนำระบบภาษีคาร์บอนมาใช้อาจยังไม่สามารถควบคุมให้มีการลดปริมาณการปล่อยคาร์บอนได้มากนักในระยะสั้น แต่แสดงให้เห็นถึงความมุ่งมั่นของอินโดนีเซียในการปฏิบัติตามพันธกรณีที่ให้ไว้ภายใต้ Paris Agreement รวมถึงเป็นการวางโครงสร้างระบบบริหารจัดการการปล่อยคาร์บอนอย่างเป็นรูปธรรม จึงคาดได้ว่าในระยะข้างหน้าหากอินโดนีเซียปรับปรุงมาตรการภาษีคาร์บอนให้ดีขึ้นตามคำแนะนำขององค์กรต่างๆ ก็จะมีส่วนทำให้ภาษีคาร์บอนมีส่วนช่วยลดปริมาณการปล่อยคาร์บอนและการเพิ่มรายได้ภาครัฐอย่างมีนัยสำคัญ |

|

|

|

|

|

| |

Disclaimer : |

ข้อมูลต่าง ๆ ที่ปรากฏ เป็นข้อมูลที่ได้จากแหล่งข้อมูลที่หลากหลาย และการเผยแพร่ข้อมูลเป็นไปเพื่อวัตถุประสงค์ในการให้ข้อมูลแก่ผู้ที่สนใจเท่านั้น

โดย EXIM BANK จะไม่รับผิดชอบในความเสียหายใด ๆ ที่อาจเกิดขึ้นจากการที่มีบุคคลนำข้อมูลนี้ไปใช้ไม่ว่าโดยทางใด |

|

|

|

| |

ที่มาของรูปภาพ : |

Freepik, Surang from www.flaticon.com |

|

|

|

|

|