|

|

|

|

| |

ปัจจุบันประเด็น ESG หรือ แนวความคิดการพัฒนาอย่างยั่งยืนผ่านการให้ความสำคัญกับสิ่งแวดล้อม (Environmental) สังคม (Social) และบรรษัทภิบาล (Governance) กำลังเป็นความท้าทายทั้งในมุมของประเทศที่ต้องปรับปรุงโครงสร้างพื้นฐานรองรับการเปลี่ยนแปลงของทุกภาคส่วน ไปจนถึงภาคธุรกิจที่ต้องปรับตัวสู่การดำเนินธุรกิจยุคใหม่ ซึ่งมีรายละเอียดที่น่าสนใจ ดังนี้ |

|

|

|

|

| |

ความท้าทายของประเทศไทยบนเส้นทางสู่ความยั่งยืน |

|

|

|

|

| |

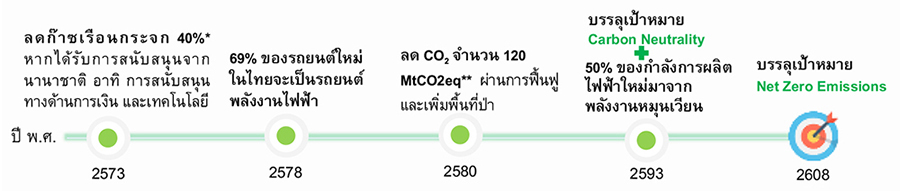

ไทยเป็นหนึ่งในประเทศที่มุ่งสู่การพัฒนาประเทศบนพื้นฐานความยั่งยืน โดยเฉพาะด้านสิ่งแวดล้อม ซึ่งสอดคล้องกับกระแสการพัฒนาอย่างยั่งยืนของโลก ทั้งนี้ ไทยได้ประกาศเจตนารมณ์ในการบรรลุเป้าหมาย Carbon Neutrality ภายในปี 2593 และบรรลุเป้าหมาย Net Zero Emissions ภายในปี 2608 โดยมีความท้าทายในด้านต่าง ๆ เพื่อขับเคลื่อนประเทศให้บรรลุเป้าหมายดังกล่าว ดังนี้ |

|

|

|

| |

เป้าหมายการก้าวสู่ Net Zero Emissions ของไทย |

|

|

|

|

|

|

| |

หมายเหตุ : |

* |

เป็นการลดคาร์บอนจากระดับการดำเนินงานปกติ (Business as Usual : BAU) โดยมีการปล่อยในปี 2548 เป็นฐาน |

|

| |

** |

ล้านตันคาร์บอนไดออกไซด์เทียบเท่า |

|

|

| |

ที่มา : Infographic of Thailand's Long-term Greenhouse Gas Emission Development Strategy, presented at COP26, Thailand Pavilion |

|

|

|

|

|

| |

|

ความท้าทายด้านมาตรฐาน การดำเนินกิจกรรมทางเศรษฐกิจด้าน ESG ในระยะข้างหน้าจำเป็นต้องมีการกำหนดมาตรฐานที่ชัดเจนมากขึ้น เนื่องจากแต่ละภาคส่วนอาจมีความเข้าใจขอบเขตของกิจกรรมที่เป็นมิตรกับสิ่งแวดล้อมแตกต่างกัน ดังนั้น จึงจำเป็นต้องมีมาตรฐานสากลเพื่อให้ทุกภาคส่วน อาทิ ภาคการเงิน ภาครัฐ และภาคเอกชน นำไปใช้อ้างอิงในกระบวนการทำงานที่เชื่อมโยงกัน ทั้งนี้ ปัจจุบันธนาคารแห่งประเทศไทยอยู่ระหว่างจัดทำ Thailand Taxonomy ซึ่งเป็นการกำหนดมาตรฐานกลางในการจัดกิจกรรมทางเศรษฐกิจที่เป็นมิตรกับสิ่งแวดล้อม เพื่อให้เป็นที่ยอมรับในระดับสากลและสอดคล้องกับบริบททางสังคมและเศรษฐกิจของไทย คาดว่าจะทยอยดำเนินการแล้วเสร็จภายในปี 2566 |

|

|

|

| |

|

ความท้าทายด้านกฎหมาย การผลักดันประเทศสู่เป้าหมาย Carbon Neutrality และ Net Zero Emissions จำเป็นต้องมี

กฎหมายที่ช่วยสร้างกรอบและกติกาที่เป็นรูปธรรมรองรับไม่ว่าจะเป็นการกํากับดูแล การประเมินผล ไปจนถึงการกำหนด

บทลงโทษ ทั้งนี้ ปัจจุบันกระทรวงทรัพยากรธรรมชาติและสิ่งแวดล้อมของไทยอยู่ระหว่างเร่งผลักดันร่างพระราชบัญญัติ

การเปลี่ยนแปลงสภาพภูมิอากาศ หรือ พ.ร.บ.โลกร้อน ให้คณะรัฐมนตรีพิจารณาภายในช่วงต้นปี 2566 |

|

|

|

|

|

| |

|

ความท้าทายด้านแผนงาน แม้ว่าไทยมีการตั้งเป้าระยะเวลาในการลดคาร์บอนแล้ว แต่แผนงานบางแผนยังอยู่ในช่วงเริ่มต้น

อาทิ การจัดเก็บภาษีคาร์บอนเพื่อสร้างแรงกดดันในการลดการปล่อยคาร์บอนและการตั้งตลาดซื้อขายคาร์บอนเครดิตเพื่อ

เพิ่มแรงจูงใจให้ภาคธุรกิจหาวิธีลดการปล่อยคาร์บอน และนำคาร์บอนเครดิตที่ลดได้มาขายในตลาด อย่างไรก็ตาม ปัจจุบัน

หน่วยงานต่าง ๆ ของรัฐอยู่ระหว่างการพิจารณาแนวทางอย่างรอบคอบ โดยกรมสรรพากร กระทรวงการคลัง อยู่ระหว่างศึกษา

การเก็บภาษีคาร์บอนในอุตสาหกรรม 5 ประเภทที่มีการปล่อยก๊าซเรือนกระจกสูง ได้แก่ ปูน เหล็ก อะลูมิเนียม ปุ๋ย และ

กระแสไฟฟ้า ซึ่งคาดว่าจะได้ข้อสรุปที่ชัดเจนสำหรับแนวทางการเก็บภาษีและอัตราภาษีภายในปี 2566 |

|

|

|

| |

ความท้าทายหลายระดับที่ภาคธุรกิจต้องเผชิญ |

|

|

|

|

| |

ปัจจุบันภาคธุรกิจมีความตื่นตัวสูงต่อการทำธุรกิจที่คำนึงถึงประเด็น ESG เนื่องจากต้องเผชิญความท้าทายรอบด้าน ซึ่งสามารถแบ่งออกได้เป็น 3 ระดับ ดังนี้ |

|

|

|

|

| |

|

ผู้บริโภค : ESG เป็นส่วนหนึ่งของพฤติกรรมการบริโภค โดยผลสำรวจ Global Consumer Insights Pulse Survey ของ PwC ประจำปี 2565 จากผู้บริโภคจำนวน 9,069 คนใน 22 ประเทศ รวมทั้งไทย พบว่า ESG เป็นปัจจัยที่ผู้บริโภคราว 50% ให้ความสำคัญและใช้พิจารณาตัดสินใจเลือกซื้อสินค้า ขณะที่ผลสำรวจของ GlobalWebIndex ระบุว่าราว 60% ของ Gen Z ยินดีจ่ายแพงขึ้นสำหรับสินค้าที่เป็นมิตรกับสิ่งแวดล้อมและสังคม |

|

|

|

|

|

|

| |

|

ภาคธุรกิจ : มาตรฐานธุรกิจยุคใหม่ที่คำนึงถึง ESG ตลอด Value Chain ของธุรกิจ โดยเฉพาะด้านสิ่งแวดล้อม ตั้งแต่การจัดหาวัตถุดิบไปจนถึงขั้นตอนสุดท้ายที่ส่งมอบสินค้าให้ลูกค้า ปัจจุบันธุรกิจชั้นนำหลายรายประกาศจุดยืนในการลดคาร์บอน อาทิ DHL ที่ประกาศ Zero Emissions Logistics ภายในปี 2593 ขณะที่บริษัทชั้นนำราว 380 บริษัททั่วโลก ตั้งเป้าใช้พลังงานหมุนเวียนสุทธิ 100% ในอนาคต ซึ่งสร้างความท้าทายให้แก่ธุรกิจที่อยู่ใน Supply Chain การผลิตเดียวกับธุรกิจดังกล่าว ให้ต้องเร่งปรับตัวและหาแนวทางลดการปล่อยคาร์บอนเพื่อรักษาส่วนแบ่งตลาดใน Supply Chain ดังกล่าว |

|

|

|

|

|

| |

|

ตลาดปลายทาง : มาตรการทางการค้ายุคใหม่เพื่อสนับสนุน ESG โดยเฉพาะตลาดส่งออกสำคัญของไทยอย่าง EU ที่เตรียมบังคับใช้มาตรการปรับคาร์บอนสินค้านำเข้าก่อนข้ามพรมแดน (Carbon Border Adjustment Mechanism : CBAM) โดยในเบื้องต้นจะเริ่มทดลองใช้ (Transitional Period) ในปี 2566-2569 กับ เหล็ก ซีเมนต์ อะลูมิเนียม ปุ๋ย กระแสไฟฟ้า และไฮโดรเจน ขณะที่สหรัฐฯ กำลังเร่งผลักดันร่างกฎหมาย Clean Competition Act (CCA) เพื่อเตรียมจัดเก็บภาษีสินค้านำเข้าที่มีการปล่อยคาร์บอนสูงเช่นกัน คาดว่าจะเริ่มมีผลบังคับใช้ในปี 2567 นอกจากนี้ สหรัฐฯ ยังเตรียมบังคับใช้กฎหมายว่าด้วยการนำเข้าสินค้าประมงเพื่อคุ้มครองสัตว์ทะเลเลี้ยงลูกด้วยนม (Marine Mammal Protection Act : MMPA) เพื่อสนับสนุนการทำประมงอย่างยั่งยืน ซึ่งจะมีผลบังคับใช้ในวันที่ 1 มกราคม 2566 |

|

|

|

|

|

|

|

|

|

| |

Disclaimer : |

ข้อมูลต่าง ๆ ที่ปรากฏ เป็นข้อมูลที่ได้จากแหล่งข้อมูลที่หลากหลาย และการเผยแพร่ข้อมูลเป็นไปเพื่อวัตถุประสงค์ในการให้ข้อมูลแก่ผู้ที่สนใจเท่านั้น

โดย EXIM BANK จะไม่รับผิดชอบในความเสียหายใด ๆ ที่อาจเกิดขึ้นจากการที่มีบุคคลนำข้อมูลนี้ไปใช้ไม่ว่าโดยทางใด |

|

|

|

| |

ที่มาของรูปภาพ : |

Umeicon, Uniconlabs, wanicon, Freepik, Smashicons from www.flaticon.com |

|

|

|

|

|