|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

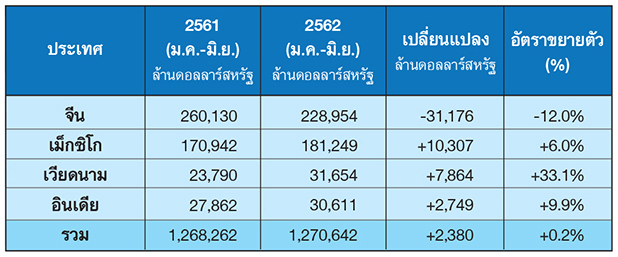

| จบไปแล้วกับการประชุมสุดยอดอาเซียน (ASEAN Summit) ครั้งที่ 35 ที่ประเทศไทยในฐานะประธานและเจ้าภาพการประชุม อาเซียนตลอดทั้งปี 2562 ทำหน้าที่ได้อย่างสมบูรณ์ ซึ่งในบรรดาหัวข้อการเจรจาในครั้งนี้ ความตกลงหุ้นส่วนทางเศรษฐกิจระดับ ภูมิภาค (Regional Comprehensive Economic Partnership : RCEP) ถือเป็นจุดสนใจของนานาประเทศเป็นอย่างมาก เนื่องจากเคยเป็นความตกลงที่เป็นคู่เทียบกับความตกลงเขตการค้าเสรีสำคัญอย่าง Trans-Pacific Partnership (TPP) ที่เคยมีสหรัฐฯ เป็นหัวหอกแม้ปัจจุบันถูกลดระดับความสำคัญลงหลังจากสหรัฐฯ ถอนตัว จนปัจจุบันบรรลุข้อตกลงภายใต้ชื่อ Comprehensive and ProgressiveAgreement for Trans-Pacific Partnership (CPTPP) ประกอบกับเศรษฐกิจโลกกำลังเผชิญสงครามการค้าซึ่งถือเป็นแนวคิด ที่ตรงกันข้ามกับแนวคิดการค้าเสรีโดยสิ้นเชิง ความสำเร็จในการเจรจาความตกลง RCEP ในครั้งนี้จึงถือเป็นพัฒนาการสำคัญที่จะมี ส่วนช่วยบรรเทาผลกระทบจากสงครามการค้า และกระแสปกป้องทางการค้าที่ทั่วโลกกำลังเผชิญอยู่ ความสำเร็จที่ถือเป็นไฮไลต์สำคัญ คือ การที่ประเทศไทยสามารถผลักดันให้เกิดผลสรุปของการเจรจาความตกลง RCEP ได้ครบ ข้อเจรจาทั้งหมด 20 บท จากช่วงต้นปี 2562 ที่ได้ผลสรุปเพียง 7 บท โดยเป็นการบรรลุข้อเจรจาระหว่างอาเซียน 10 ประเทศกับประเทศ หุ้นส่วนทางยุทธศาสตร์เศรษฐกิจ 5 ประเทศ ได้แก่ จีน ญี่ปุ่น เกาหลีใต้ ออสเตรเลีย และนิวซีแลนด์ ยกเว้นเพียงอินเดียที่ยังไม่พร้อม ในการเปิดเสรีการค้าการลงทุนในบางรายการตามความตกลง RCEP ซึ่งหลังจากนี้คณะเจรจาต้องไปจัดเตรียมข้อกฎหมายเพื่อให้พร้อม สำหรับการลงนามในปี 2563 สำหรับประเด็นที่น่าสนใจและผลประโยชน์ที่คาดว่าจะเกิดขึ้นจากความตกลง RCEP มีดังนี้ • การเจรจายังคงยึดมั่นในการให้สมาชิก ซึ่งหมายถึงประเทศในอาเซียนและประเทศหุ้นส่วนทางยุทธศาสตร์เศรษฐกิจทั้ง 6 ประเทศ สามารถดำเนินการโดยสมัครใจ และเคารพสิทธิของแต่ละประเทศผู้ร่วมเจรจา โดยการยอมให้อินเดีย ซึ่งยังไม่พร้อม ในการเปิดเสรีการค้าการลงทุนในบางรายการตามความตกลง RCEP ถอนตัวออกก่อน แต่ยังสามารถกลับมาเจรจาหาข้อสรุปร่วมกันได้ ในภายหลัง ทั้งนี้ คาดว่าโอกาสที่อินเดียจะกลับเข้าสู่โต๊ะเจรจามีความเป็นไปได้พอสมควร เพราะในเกมการต่อรองที่ไม่มีการกำหนด เวลาจบสิ้นชัดเจนเช่นการเจรจาในช่วงก่อนหน้า ทำให้การประเมินผลได้/เสียเป็นไปได้ยาก ซึ่งเมื่อความตกลง RCEP เริ่มเดินหน้าและ ก่อให้เกิดประโยชน์ทั้งด้านการค้าและการลงทุนอย่างเป็นรูปธรรมมากขึ้น อินเดียจะมีแรงจูงใจมากขึ้นในการเข้าร่วมความตกลง • กลุ่มประเทศภายใต้ความตกลง RCEP กลายเป็นแหล่งลงทุนที่น่าสนใจยิ่งขึ้นในมุมมองของนักลงทุนต่างชาติ โดยประเทศสมาชิก RCEP (ไม่รวมอินเดีย) มีขนาดเศรษฐกิจรวมกันถึง 24.6 ล้านล้านดอลลาร์สหรัฐ คิดเป็น 29% ของขนาด เศรษฐกิจโลก ขณะที่มีประชากรรวมกันถึงราว 3.6 พันล้านคน หรือคิดเป็นสัดส่วน 30% ของจำนวนประชากรโลก สำหรับ ประเทศไทย ด้วยความพร้อมของอุตสาหกรรมสนับสนุน และโครงสร้างพื้นฐาน ไปจนถึงนโยบาย EEC ซึ่งเป็น New Engine of Growth ของประเทศไทยก็จะได้ประโยชน์จากการเป็นแหล่งลงทุนที่น่าสนใจมากขึ้นเช่นกัน • ความตกลง RCEP จะช่วยสนับสนุนการส่งออกของไทยในระยะข้างหน้า แม้ว่าเดิมทีอาเซียนมีการทำ FTA กับประเทศ หุ้นส่วนทางยุทธศาสตร์เศรษฐกิจเป็นรายประเทศอยู่แล้ว แต่คาดว่าจะมีสินค้าส่งออกของไทยที่จะได้ประโยชน์เพิ่มเติมจากความตกลง RCEP โดยก่อนหน้านี้กระทรวงพาณิชย์ได้เคยประเมินว่าสินค้าในหมวดเครื่องจักรและอุปกรณ์ไฟฟ้า พลาสติกและเคมีภัณฑ์ ยานยนต์ และชิ้นส่วน ยางล้อ เส้นใย สิ่งทอ เครื่องแต่งกาย ผลิตภัณฑ์แป้งมันสำปะหลัง และกระดาษ จะเป็นกลุ่มสินค้าที่ได้ประโยชน์เพิ่มขึ้น อย่างไรก็ตาม ยังคงต้องรอรายละเอียดความตกลง RCEP ที่ชัดเจนเพื่อประเมินสินค้าที่จะได้ประโยชน์อีกครั้งหนึ่ง ประกอบกับการ ที่อินเดียยังไม่ได้ร่วมความตกลง RCEP อาจทำให้กลุ่มสินค้าที่ได้รับประโยชน์เปลี่ยนแปลงไป • การที่อินเดียยังไม่เข้าร่วม RCEP ไม่ได้บั่นทอนการค้าระหว่างไทยและอินเดียแต่อย่างใด เนื่องจากไทยและอาเซียน ยังคงมีข้อตกลงเขตการค้าเสรีร่วมกับอินเดียภายใต้ Thailand-India Free Trade Agreement (TIFTA) และ ASEAN-India Free Trade Agreement (AIFTA) ขณะเดียวกันอินเดียนับเป็นตลาดเป้าหมายใหม่สำหรับผู้ประกอบการไทย ซึ่งภาครัฐให้ความสำคัญและพร้อม สนับสนุนในการเปิดตลาด โดยในช่วง 5 ปีที่ผ่านมา การส่งออกของไทยไปอินเดียขยายตัวเฉลี่ย 9% ต่อปี เทียบกับการส่งออก ของไทยโดยรวมที่ขยายตัวเฉลี่ย 2% แม้ว่า RCEP จะยังไม่สำเร็จผลอย่างเต็มรูปแบบ แต่ก็เป็นสิ่งที่สามารถคาดการณ์และมีเวลาในการเตรียมพร้อมเพื่อรุกโอกาส การค้าการลงทุนที่กำลังจะเกิดขึ้น ผู้ประกอบการไทยจึงจำเป็นต้องเตรียมกลยุทธ์ให้พร้อม โดยเฉพาะด้านการลงทุนที่เปิดกว้างขึ้น จากความตกลง RCEP ซึ่งสำหรับผู้ประกอบการที่มีความพร้อมในการขยายการลงทุนไปต่างประเทศ ควรศึกษาลู่ทางและแสวงหา โอกาสลงทุนในประเทศสมาชิก RCEP โดยอาศัยจุดแข็งของประเทศนั้น อาทิ ความพร้อมด้านแรงงาน และทรัพยากรทางธรรมชาติ เพื่อเสริมสร้างความแข็งแกร่งของกิจการ ส่วนผู้ประกอบการไทยที่ยังไม่มีความพร้อมด้านการลงทุนในต่างประเทศหรือยังไม่มีแผนการ ลงทุนในต่างประเทศ ควรเตรียมกลยุทธ์รับมือกับแนวโน้มการแข่งขันในประเทศที่อาจรุนแรงขึ้นจากการเข้ามาของผู้ประกอบการต่างชาติ ในอนาคต โดยผู้ประกอบการในภาคการผลิตจำเป็นต้องเร่งยกระดับศักยภาพของธุรกิจไม่ว่าจะเป็นการพัฒนาผลิตภัณฑ์ใหม่ที่มีมูลค่า เพิ่มสูง หรือผลิตภัณฑ์ที่สอดคล้องกับตลาดผู้บริโภคยุคใหม่ ไปจนถึงการนำนวัตกรรมและเทคโนโลยีสมัยใหม่เข้ามาประยุกต์ใช้ในการ ดำเนินธุรกิจ |

| Disclaimer : ข้อมูลต่างๆ ที่ปรากฏ เป็นข้อมูลที่ได้จากแหล่งข้อมูลที่หลากหลาย และการเผยแพร่ข้อมูลเป็นไปเพื่อวัตถุประสงค์ในการให้ข้อมูลแก่ผู้ที่สนใจเท่านั้น โดยธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทยจะไม่รับผิดชอบในความเสียหายใดๆ ที่อาจเกิดขึ้นจากการที่มีบุคคลนำข้อมูลนี้ไปใช้ไม่ว่าโดยทางใด |

| หน้าหลัก I บทความพิเศษ I Share โลกเศรษฐกิจ I เปิดประตูสู่ตลาดใหม่ I รู้ทันเกมการค้า เกร็ดการเงินระหว่างประเทศ I CEO Talk I แวดวงคู่ค้า I แนะนำบริการ I สรุปข่าว |